2022年降准降息的可能与经济增长展望

毛承之(江西社科分院马克思主义研究中心研究员)

Mao Chengzhi, economics researcher

Marxism research center of Jiangxi branch of Social Sciences

本文提要:

2022年在降准降息方面的空间还有多大,以及整个经济增长的具体范围数值处于什么位置,这也是社会各个方面关注的焦点。本文根据中国分层结构增长理论以及科学的央行存款准备金比例关系式等等一系列模型,给出了计量实证预测答案!经过科学计算,中国经济增长的空间大约在5%至5.5%;降准降息的空间也还有一些。降息的空间,还有0.25%左右。

这也为实施更加科学的宏观调控提供了重要的参考。其意义不言而喻。

how much space there is for reducing the proportion of central bank deposit reserves and interest rates in 2022,,and where the specific range and value of the whole economic growth are, which are also the focus of attention of all sectors of society. Based on the stratification theory of China's broad money supply structure determining economic growth and a series of scientific models such as the central bank's deposit reserve ratio relationship, this paper gives the quantitative empirical prediction answer!According to scientific calculation, the space for China's economic growth is about 5% to 5.5%; There is still some room for reducing the proportion of central bank deposit reserves and interest rates.There is still about 0.25% room for interest rate reduction.

This also provides an important reference for the implementation of more scientific macro-control. Its significance is self-evident.

关键词:计量实证,2022年,中国经济增长,中国分层结构增长理论,央行存款准备金实证模型

Key words: Econometric demonstration, 2022, China's economic growth, The Stratification theory of China's broad money supply structure determining economic growth, central bank deposit reserve empirical model

一、2022年,降准降息的空间还有多大?

本文的意图是,在中国分层结构增长理论[1]这么大的有一系列理论实证模型指导之下,可以预测预警整个货币供给增长变化形态,就可以在此基础上采取相应的调控,使整个经济增长变得平稳,减少周期性的波动,降低金融系统性风险,使货币增长优供分配流向与高质量经济发展相对应,互为支撑!

比如,在G²= FpR关系式当中,把这个收入性增长R看成是利率,即一年的存款利息,我看了一下最近的数据,基本上的银行年存款利率是1.95%,而按照模型计算,这种存款年利率应该在1.70%左右!这说明,金融部门的货币供给还存在节流,还有0.25%的空间需要释放!当然,这是一种个人看法。尽管如此,在实证上还是站得住脚。反过来说,在经济增长下行之下,还是有一点降息的空间。而当目前这种经济增长企稳回升之后,也就没有必要进行降准降息了,否则乱套!

很多人热衷于降准降息,在经济下滑的情况之下,会有更多的这方面的议论。然而,降准降息要受到许多方面的约束,如今的余地不会很大!一些人既不懂中国,也不懂美国,而媒体又喜欢发表他们的观点,自以为是,甚至是经常发表错误的观点,企图使误导整个市场流向。尽管据金融时报的一些很透明的报道,可以证实央行调控还算可以,不会随意实施降准降息。有关领导对此也有足够的认识,通过上面实证模型,也可以证实他们的话不假!但是,在鱼目混珠、浑水摸鱼误导市场之下,很明显会影响到市场波动诸如股市,所以,媒体方面必须以正视听,在发表错误言论的同时,有责任发表正确的观点!而能有正确观点的人,不管是谁,都可以发表在公开的媒体上。不能只顾舆论、只顾网宣炒作,而不要科学、真相真知以及远见,看到未来!这就要改变所谓的约稿制度,采取透明化的民主化开放互动的投书制度!只有开明见山、开诚布公,才能促使这些货币供给流向不偏转!

尤其是利率高低变化,就是代表一种货币流向!而这个流向影响市场,影响整个经济增长,对此各个方面不能等闲视之,以为是舆论而已!

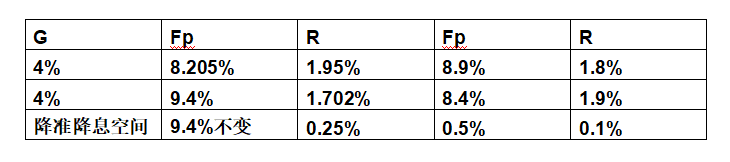

按照G²=FpR关系式原理,假定当前这个年存款利率1.95%不变,即不再继续降息的情况之下,那么与此相对应的央行存款准备金比例应在8.205%左右,这说明在目前这个准备金比例9.4%的水平之下,还有降准的空间!按照每次降准0.5%计算,还有2.39次的降准空间的!然而,再继续降准的同时,也就不得不进行降息!即从9.4降至8.9%,与之相对应的是降息应该到达1.8%左右,而不是目前这个1.95%了。

还是图标来表示一下,更为明了一些。如下:表5

从利率稳定在当前水准1.95%之时,这里面的降准空间还是有一些的,即有(9.4%-8.205%)除以0.5%等于2.39次。这是经过科学计算!当然,为了避免波动以及出现局面折腾,在降准降息之时,留有一些余地,因为物价变动以及经济增长的反弹也是有可能!因而,要根据未来的走势来判断,再决定是否缩减这些余地,使之能够实现再均衡。

这里面讲一下,逆周期、超周期以及跨周期。只有分清楚这里面的变化形态,才能搞清楚什么是逆周期、超周期以及跨周期。如果不清楚,没有一个形态数据上的具体划分标准,单纯强调说这种复杂周期性,也是没有必要的。从异向变动来说,肯定是属于逆周期的!上面的表格数据很清楚地告诉我们:在疫情之下,自从2020以来至今都属于逆周期。而逆周期也会出现一种跨周期,比如2021年的形态变化就与2020年的不一样,这属于一个跨周期!即在逆周期之下,也会表现出一个跨周期!这些都是具体的问题,而不是一个玩弄概念的定义。

无论是逆周期、超周期还是所谓的跨周期,万变不离开其宗旨,即无论怎么样都应该按照规律来办事,而不是自己不明就里进行很浮的调控,即调控的深度与力度均不到位,更不要这个广度了。所以,要搞好调控,就必须提高认识,具体地认识这里面的变化规律,而不是知其然而不知所以然。比如,我从中国经济增长这个基本面的具体数据,发现了反常问题,就想向上报告,而不是念叨这里面的CPI、PPI变化!果不其然,上年出现了供给性短缺冲击,这个冲击还是比较大的。在看到这些数据的同时,再看行业产业里面的具体数据,就知道问题所在,风险在哪!而作为调控部门以及行业从业领导人,尤要关注。

二、2022年中国经济增长展望:将呈现上升态势,流速平稳,在5%以上,大约在5%至5.5%。这是一个最低的范围值,高一点,就在其上面

在展望之前,还是讲一下要建立一个受害者的金融信贷金融体系问题。为什么要建立这个体系,在此强调这个体系的积极作用呢?因为施害者损害他们的经济利益,在一定程度上,也就在降低经济增长的均衡性发展。他们本身受害,处于一个金融弱势地位,若不加扶持,把对施害者的金融性处罚转移到这里,岂不是在客观实际上降低了这些群体的消费力?而对于这些违法违纪的施害者,就应该降低其信用等级制度,限制其贷款份额,乃至公职人员群体,在有必要时要从严控制住这个群体扩张。如果这部分人的金融资源或者货币供给性资源越占越多,十分得膨胀,那么处于历史低位群体这个发展的潜力、翻身的机会也就会越来越难。上面强调货币供给要回归中性,就是要想办法打破这些严重的不平衡的状态,不能放任不管,造成这些货币供给或者金融信贷资源无序扩张,掌握在那些既得利益阶层,掌握在少数资产越来越多的群体人的手中。其实,反贪也是为了调整这方面的资源,把这些资源转移到一线劳动者的手里,转移到极为需要的人手里,即使贴息,也要努力持续做下去。也只有这部分群体稳定了,转好了,整个中国经济增长才会更加平衡!

这个道理很简单,货币供给增长直接决定经济增长的高低以及收入性大小!这一点,不仅仅在被疫情之下的西方国家进行超量“放水”信贷证实,也为以前历次危机所采取的措施所证实。何况在稳健的货币政策之下,即使是货币供给资源相当紧张,也还要为这些群体以及领域预留空间!货币供给增长及其流通流转涉及到方方面,涉及到政治经济文化等等方面,所以对困扰这些方面发展的制度性障碍或者是法律性陷阱等都要做一个积极的清理。也只有如此,才不会使更多的货币出现泡沫,浪费掉。

根据G=RX模型,在当前R这个存款年利率为1.95%以及上年第四季度经济增长实现为4%情况之下,可知,也确定当前这个市场资本效率系数X,其实也是所谓的资产储蓄这个资本常数至少为2.051。根据这个结论,代入Fp=GX倒推出2022年第一季度的经济增长具体数至少为4.58%,因为当前这个央行存款准备金比例为9.4%,这个是公开报道的,也是央行一个领导说的一个大致上的非常具体的数!如果未来会继续降准的话,在Fp降至9%之时,这个经济增长至少为4.388%,降至8.9%之时,经济增长至少为4.339%左右。所以,2022年,第一季度的经济增长范围数值至少在4.33%至4.58%之间,若取整的小数点数值就是在4.3%至4,6%之间!而根据中国新剑桥方程式G=MV这个重要关系式计算,在广义货币增长稳定在至少稳定在当前这个水平9%的情况之下,当前这个宏观货币流速0.444这水平不能再低了,假定这些宏观调控措施有效的话,明显摆脱了这个实际上是通货紧缩的状况,那么这个货币流速至少为0.5,则这个经济增长至少为4.5%;在货币流速为0.6,则是5.4%的增长;在流速为0.7,这个经济增长就应该为6.3%;当然,再高一些,这个宏观货币流速为历史值高峰0.8,这个增长则为7.2%。基本上判断,不能回到上年的极高峰值,否则这个经济增长也是至少在8.1%左右了。

会不会出现更低的增长呢?会不会是以上的预测判断出现失误呢?可以这么说,假如会出现继续下降的增长的话,那么这个宏观调控的作用就不是很大,甚至可以说不够成功的!而成功有效的调控,至少能确保实现以上的增长!说到后一个问题,因为这个规律,是一个类似于公式的关系式,基本上不会,也被2000年以来这些个历史数据所证实,不要担心这个。当然,这个广义货币增长也不是一成不变,而这个流速即货币流速也不可能是那么低的,或者是总是那么低的,因为这是反常值!

假定,或者是万一2022第一季度实现不了这个至少是4.33%至4.58%的经济增长,那就要反思这里面的问题:是不是这个宏观调控失灵了呢?或者是说失败了!也就是说,前面所实施的宏观调控的力度、深度以及广度还不够,需要检讨的是自身调控的技术以及驾驭复杂局面的能力!

根据上面的科学分析预测,可以知道2022年第一季度的这个经济增长至少是一种上升的局面!一般是这样的!因为这个也是中国的基本面规律。而在一般情况之下,这个经济增长的变动范围不可能脱离这些规律的!那么,2022年第二季度、第三季度的经济增长或者是全年的增长大概在什么一个范围之内呢?准确的说,还是要看这个第一季度的具体情况,能否稳定住这个局面。假如第一季度以及第二季度这个局面能稳住,符合预测目标,即按照这个客观规律来变,那么后面增长会更高一些。

这个高的话,也就在5%至6%之间,如果调控更加的有力,这局面也更稳也趋向于更好的发展态势,也就进而会上升到7%乃至8%这个空间。这个难度还是很大的,因为决定中国经济增长这个基本面的广义货币供给结构分层变化规律显得反常。假如能够扭转这方面的乾坤,增长会更好!

为什么按了2022年的经济增长将在5%以上这样的标题呢?因为按照这么多年的宏观货币流速来看,均在高于0.6之上,那么即使在广义货币增长在8%左右这么一个比较低的值,也大概能够促使整个经济增长实现5%,至少是这个数值,这也是历史形成的中国基本面的内涵运行规律所决定的。稍微好一点,广义货币维持在9%左右,这个增长就接近于5.5%!会不会存在继续下行的增长呢?也有可能,因为销售性经济增长3.75%这个常数已经面临一个能不能继续稳定的问题。如果这个历史性的基础常量会发生改变,这个经济增长可能会出现下滑波动。这里不做最坏的预测。因为广义货币增长结构分层之下的生产性与销售性增长这种极度不平衡的局面必将打破,必将回归到一个相对平衡化或者是逐渐平衡的轨道上来!所谓物极必反,正是如此。这也是逆周期规律变化本身所决定的。既然疫情之下走出两个不同的、截然相反的形态,那么翻转过来,在疫情受到一个理性化控制或者是基于一种更有成效的常态化防控之下,这种被严重扭曲的广义货币增长内在结构变化动能必将得到进一步理顺。而在这种进一步理顺的关系作用之下,这种经济增长动能必将得到进一步释放。而这些动能释放,必将拉动收入、消费趋于好转!

2022年的经济增长到底如何,不仅仅是基于更加科学的宏观调控,比如降准降息降到位以及搞碳中和抵押式信贷机制等等之外,根据中国分层结构增长理论所揭示的广义货币增长供给结构存在分层变化的原理,一定要在有限的十分稀缺的金融资源当中,即具有规律性的生产性广义货币增长有限的那些数值当中,采取断然措施,把金融资源直接供应到非金融化的优质生产企业当中!这一点,非常的重要。类似地产金融、直销行业性以及高价销售的泛金融性等等生产企业的货币供给增长应减少!否则,这些本来占据天然优势的生产企业会占据更多的金融资源,从而在货币供给总量有限的情况之下,必然会促使那些本来已经缺少或者是极度需要金融资源的生产性企业出现一个乏力式或者是后续乏力式的下滑,即不能支撑住本来应该具有的增长。比如,上年出现电荒煤荒之前,缺少现金流,缺少足够的金融资源,而导致出现生产性亏损现象。

所以,除了采取这种限制、平价直接供应之外,还要建立生产性产业风险理赔机制,采取国家信用的制度,直接对关系到行业市场以及整个产业发展举足轻重的生产型企业予以补贴、理赔以及返利,使这些增长更稳!为此,除了建立这种金融性理赔制度之外,还需要按照行业性的风险程度,建立起一个行业性的、大区域性乃至跨区域性的风险储备金制度。通过政策,全面压缩或者是持续压缩生产性企业发展金融衍生品市场。另一方面,在销售性广义货币增长方面,在疫情之下针对流通领域,对高物价营销直销以及数字平台非生产性企业,要压缩其货币供给增长。

一句话,不能使本来扭曲或者是很不平衡的广义货币供给关系变得更加扭曲、失衡,因为正是这些失衡、扭曲在决定这个经济增长的高低变化!

参考文献:

[1]毛承之,《中国分层结构增长理论及其疫情下的预测》[J],《对外经贸统计》2021年第2期P20及第3期

[1]上面中国分层结构增长理论的全称是,中国广义货币供给结构决定经济增长分层理论,翻译为The Stratification theory of China's broad money supply structure determining economic growth。因为全称文字过长,又涉及到两个方面的增长,即广义货币供给增长以及经济增长两个方面,所以浓缩文字,把两种增长概述进去,简化为中国分层结构增长理论,强调两种增长结构分层。

微博

微博

微信

微信

视频号

视频号

相关文章:

相关推荐: