快递没有“最后一战”

收录于合集中国快递行业一直有个未解之谜:“最后一战”到底什么时候来?

五年前,一场巨头围猎中小快递的价格战打响时,市场大多相信,快递的终局将诞生在四通一达+顺丰的“6进3”之间。

但五年过去,价格战打了一轮又一轮,参赛选手换了一茬又一茬,景象越发热闹起来。

上半年先是顺丰宣布出售丰网、又一次宣告进攻电商件无果;后有极兔一边接盘丰网,一边为上市融资做准备;没过多久,做了多年物流服务商的菜鸟突然宣布成立“菜鸟速递”,正式下场送快递。

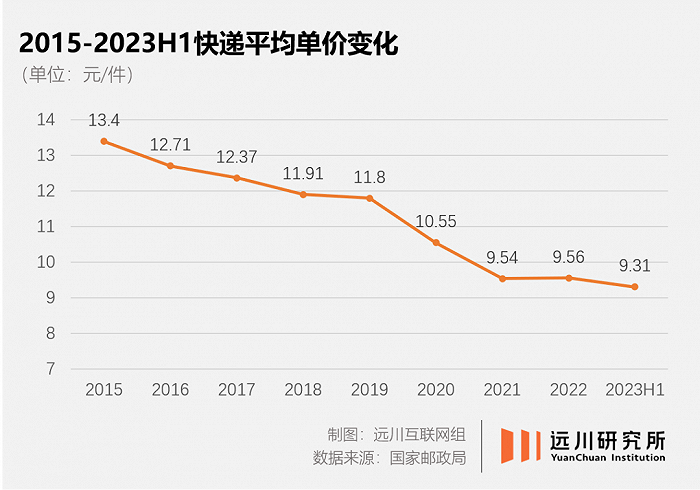

整个行业似乎被永远地定格在出清前夜,快递公司也始终难逃以价换量的命运。在最近出炉的快递公司半年报里,虽然靠着降本增效实现了利润增长,但三通一达的票均收入普遍下滑,同比减少了3%-8%不等。

时至今日,快递公司不得不开始正视一个稍显残酷的事实:所谓“终局”也许并不存在。

因为从一开始,这就是一场由隔壁电商平台主导的平衡游戏。

像快递这样高度同质化、规模效应强的行业,在海外的发展过程可以用“先苦后甜”来概括:先用一轮又一轮的价格战清退中小玩家、提升行业集中度;待寡头格局成型后,再用规模优势降本提价。

以美国市场为例,经过上世纪80-90年代的两轮价格战,USPS、UPS和FedEx三大巨头的垄断格局基本成型,CR3超过90%;美国陆运快递单票收入也自2002年开始稳步上调。

在同走一套流程的日本市场,由雅玛多、佐川急便和日本邮政组成的御三家市占率高达94.8%。排名第一的雅玛多,旗下快递品牌“黑猫宅急便”独占近五成市场份额。

但论规模全球第一的中国快递市场,战况却远比美日两地焦灼——不仅价格战打个不停,而且总是不缺新玩家。

2018年的价格战曾被认为是国内快递“最后一战”的前哨。

彼时的行业与玩家都前后脚步入成熟期,一边是行业高增长时代的落幕,就在前一年,国内快递行业的业务收入和业务量年均增速双双腰斩;而在另一边,头部公司也大多跨过“2000万日单量”的生死线,规模优势愈显。

按理来说,在行业增长日趋稳定,后来者进场成本高企的前提下,寡头垄断几乎是唯一结局。这场价格战也的确演变成四通一达+顺丰对中小快递的一场收割;一年下来,六大寡头合占超过80%的市场份额。

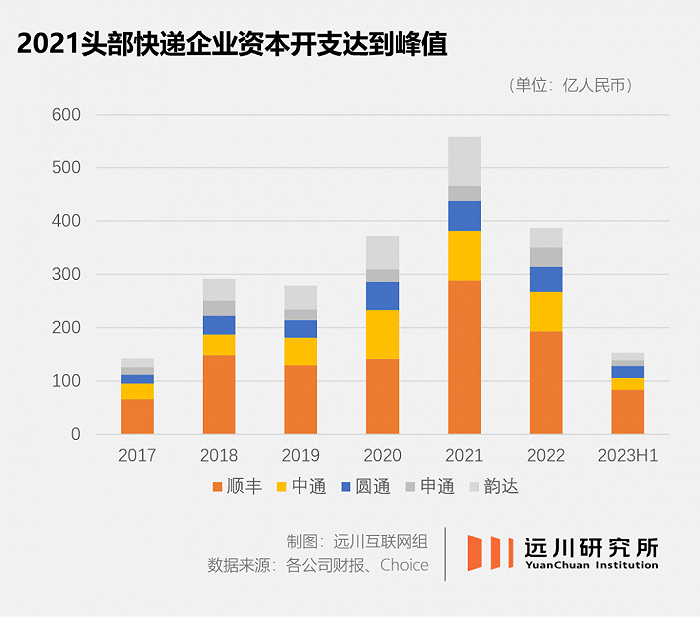

一场“6进3”的寡头大战随之而来,不到两年,亏本经营的百世汇通率先倒下。开创无底线价格战的百世,经过常年的烧钱换规模,亏出了近150亿的大窟窿,拖累了同行,也卷死了自己,最终在2021年卖身离场。

然而,百世的出局非但没有改善行业格局,反倒让竞争走向更惨烈的维度——就在前一年,快递行业忽然迎来新玩家,而且一来就是三个。

2020年,隶属京东的众邮、顺丰旗下的丰网和背靠OV&拼多多的极兔先后起网,直击通达系的大本营:中低端市场。

顺丰和京东对通达系纯属降维打击,核心是通过资本投入来提高配送效率。前者做重资产、高利润的时效件起家,通达系还在用货车送快递,顺丰直接用上了飞机;后者则有自家商流和物流基础设施支撑。

相较于前两位技巧派,极兔则是个不折不扣的野蛮人,走的还是低价换市场的路线,打法也和百世如出一辙:亏本送快递。

打价格战,有东南亚老家和外部融资输血的极兔并不缺钱,缺的是网点和运力。轰然倒下的百世恰好成了送上门的优质资产。极兔一举吞并百世,才得以迅速拉平与通达系之间的运力差距,在中国市场的单量一年暴涨4倍。

于是在百世出局后,快递最后一战的赛制忽然就从四通一达+顺丰的“6进3”,演变成更为激烈的“8进3”,不仅竞争者增加,竞争内容也更复杂——既要跟着极兔卷低价,又要跟着顺丰&京东卷效率。

没过多久,诡异的场面再次上演。

2023年,行业格局再迎变化。5月,不堪亏损的顺丰宣布将丰网打包出售,接盘者还是那个财大气粗的极兔;更早之前,众邮除了第一年双11前捣鼓过一次“1.5元发全国”,便再无动静。

寡头大战重回“6进3”,兜兜转转又回到了起点。但通达系们还没来得及松一口气,变量再次出现——6月,菜鸟宣布推出自营快递业务“菜鸟速递”,从通达系身后的服务商摇身变成竞争对手。

至此,快递行业的“最后一战”已经连打五年,换过两轮玩家,仿佛越打就越是望不到头。每当有人倒地离场,余下的正以为要熬出头时,立刻就有新玩家带资空降,将整个行业一次次拖回激烈竞争的主旋律。

眼看行业屡屡出清无望,苦熬多年的通达系们却无能为力。因为打与不打,决定权从来不掌握在快递公司手中,而在于上游的衣食父母——电商平台。

在中国,快递和电商的关系可以如此概括:物流是商流的附庸。

虽然两者发展相互依存,但电商有能力决定快递能不能上桌吃饭。这微妙的从属关系,是由快递行业本身的特性造成的:

一方面,快递是一门极重规模的生意,尤其是做薄利多销的电商件,单量越大均摊成本就越低,日均500万单与2000万单的体量作用在成本端,就是近一倍的单票成本差距——这也是日均2000万单被行业视为生死线的原因。

另一方面,作为仅有的增量市场,只有电商件能满足快递对稳定规模和持续增长的需求。光是拼多多一家,就在2017-2019年间为快递行业贡献出三分之二的新增单量;2021年,非电商件单量的国内市场占比已不足10%。

正因如此,以时效件为主战场的顺丰才会对电商件念念不忘、屡败屡战。

相比之下,美国快递市场的电商件占比也在60%以上,但最终出现三家坐大的稳定格局,归根结底,还是上游的电商市场没那么集中。

美国电商市场的流量相对分散,2019年,前五大电商网站的市占率加起来还没阿里一家在中国的市占率高,而且独立站生态活跃,平台电商尤以亚马逊一家独大。

行业话语权也因此高度分散,唯一的巨头亚马逊,不仅不需要压低快递价格来和同行竞争,还游刃有余地把自营物流做成额外的付费项目。

不过,最近的亚马逊恐怕也笑不出来了——争当美利坚通缩神器的TEMU和Shein打得不可开交,眼看就要卷到家门口,亚马逊美国站已在今年6月针对10美元以下的商品进行配送费减免。

反观以平台电商为主的中国市场,淘系虽仍坐拥半壁江山,但身后尽是穷追不舍的京东、拼多多和抖音快手。

电商平台屡屡介入快递大战的根源也在于此:一方面,电商的繁荣离不开廉价的快递,平台天然希望物流成本越低越好;另一方面,平台自身也深陷电商大战,急于转嫁成本,考虑到快递对电商件的依赖,履约环节便成了首选。

一定程度上,无休止的“快递最后一站”,是电商平台乐于见到的场面:既已形成一定的寡头格局,具备规模换成本的优势;但又远不到垄断终局,头部公司没有议价权,为了不被淘汰,只能拼命内卷。

于是,拼多多用自身的庞大商流喂养出一个极兔,后者打起价格战来不分敌我,起手就把义乌的快递价格打到成本线以下,如今已站在上市融资的关口。

早年的阿里也是这套扶持代理人的策略,逐一投资控股了四通一达。期间百世英勇化身价格屠夫,多少也离不开阿里的六轮投资输血。

但阿里的介入远不止于此,菜鸟就是其对快递行业深度介入的体现。2013年成立之初,菜鸟就开始在全国到处拿地,尽管当时“拿了之后怎么办都没想明白”。

后来菜鸟将自身定位为平台服务商,通过承包数据、仓储等中间环节来提高物流运转效率,推动快递成为一项平价可得的公共基础设施——尽管这也让通达系也失去了差异化竞争的可能,只能在价格和速度上做文章。

完成阶段性历史使命后,菜鸟没有就此退场,而是赶在顺丰退场的微妙节点裁判变球员,似乎要延续新一轮的快递大战。

上游电商的意图不难理解,但问题在于,快递公司为什么不能就此握手言和,反而还要顶着压力继续较劲?

埋头狂奔的这些年,快递行业的每一个环节,日子都不算好过。

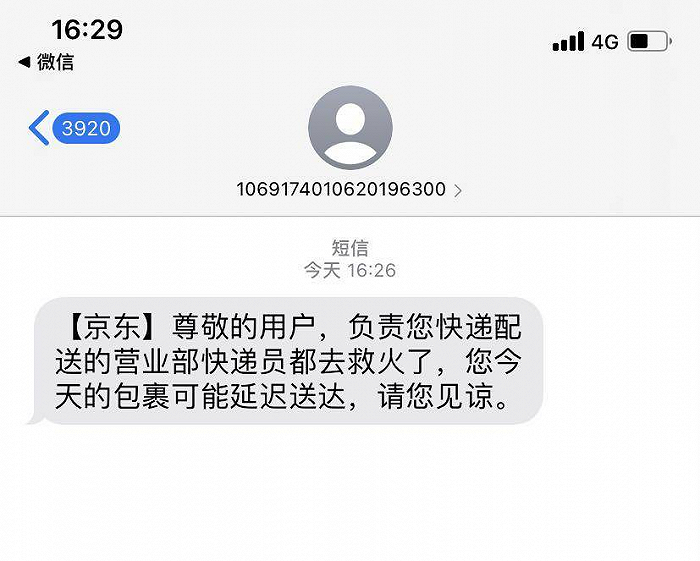

身处庞大生态的末梢,但快递员是个必不可缺、但供不应求的职业,每年流失率超过70%,有两成选择转行送外卖——送餐至少有高峰期,快递不仅全天无休,偶尔还得兼职救火。

加盟网点的苦,是曾经加钱走关系才能拿到加盟资格,如今闲鱼上遍地的转让贴却无人问津。8毛一件的派费里,只有1毛钱是留给网点老板的,更糟糕的是,“派费一降再降,考核罚款还在一直涨。”

这一切都是源头的快递公司层层传导的结果。在无休止的内战里,快递单票价格一路走低,今年一季度,顺丰、圆通、韵达和申通的快递价格同比下降了2%-4%不等。

所幸在政策凝视下,价格战总归有个底线。快递是为数不多的被国家主动叫停恶性竞争的行业,以义乌为例,自前几年火速叫停极兔的低价倾销后,地方部门至今仍在对价格战严防死守,最近还专门出台了行业合规指引,严禁为了竞争亏本送快递。

但随着上游电商的新一轮竞赛开始,快递行业迎来了一个要求更加严苛的版本环境。

同在一季度财报收获个位数营收增长,阿里和京东分别喊出“回归淘宝”和“低价战略”的口号,矛头直指拼多多的大盘——低价市场与白牌供应链。

这也是菜鸟下场做快递业务的一个大背景。于菜鸟自身,转型送快递是在集团“1+6+N”拆分后,另谋出路与自证价值的必然结果;但于头部快递公司,却意味着本就拥挤的牌桌上,又来了一位实力雄厚的新玩家。

菜鸟速递介于通达系与顺丰之间的定位,隐含了电商件市场对快递更高的要求:既要有更低价格,又要有优质服务。

对此,快递行业几乎没有拒绝的可能,因为在漫长的混战里,快递公司已经付出了巨大的沉没成本。

一方面,快递的利润空间已经随着单票价格的降低被压缩到了堪称极致的低位。但在行业终局到来以前,快递公司都不敢率先涨价,只能在博弈中继续低价走量。

另一方面,为了追求规模效应,快递公司的资产规模却走向了另一个极端。即使通达系和极兔通过加盟制来减轻铺设网点的压力,但仓库、分拨中心、干线物流等环节依旧是不可避免的重投入。

收支两端的重压迫使快递行业硬着头皮也要走下去,电商也会不遗余力地增加这场淘汰赛的压力。如今,菜鸟已经开始给抖音送快递,拼多多也正向通达系打开闸门。

今年6月的菜鸟速递发布会上,刚刚履新菜鸟集团董事长的蔡崇信曾表示:如果把物流和电子商务看作是一支球队的最强双人组,那么他们在过去的20年里联手呈现了配合默契、相得益彰的精彩赛事。

如今,只要电商平台还在神仙打架,快递行业就得陪着一起奋斗,所谓“最后一战”也就不会落幕。

不可否认的是,中国快递行业是一个诞生在人口规模与密度之上的商业奇迹。快递公司买飞机、建机场、建干线物流与终端网点,用不计成本的投入与龙争虎斗的竞争缔造了一套领先全球的物流基础设施。在此之上,才有了繁荣的电商,便利的生活,以及无数普通人的生计。

但在另一方面,无休止的竞争也在一点点地消磨着行业本该有的利润空间。受影响的不仅仅是财报上的数据,还有更多鲜活的个体,是送50件快递酬劳只够买一碗15元米粉的快递员,是二手平台上无人问津的快递网点老板。

一个入行十多年、辗转过多个快递品牌的老加盟商,曾在一次媒体采访中说出无数快递人的心声:“也想看看这个行业的太阳。”

太阳也许永远不会来,也许明天来。

微博

微博

微信

微信

视频号

视频号

相关文章: