新能源车“半年考”交卷:销量增长超1.2倍,相关概念股呈“U”型走势,机构预判全年有望超600万辆

今年上半年,新能源汽车销量“逆势”大增。

公安部数据显示,今年上半年我国新注册登记新能源汽车220.9万辆,与去年上半年新注册登记量相比增加110.6万辆,同比增长100.26%,创历史新高,新能源汽车新注册登记量占比达到19.90%。截至6月底,全国新能源汽车保有量达1001万辆,占汽车总量的3.23%。

“整体看,上半年汽车产业虽面临困难,但不乏亮点。比如,新能源汽车产销持续呈现高速增长,行业转型升级的成效进一步巩固;乘用车产销高于上年同期,汽车消费韧性加政策支持力保稳增长;中国品牌乘用车市场占有率大幅提高,综合实力持续提升;汽车出口保持较快增长等。”中国汽车工业协会副秘书长陈士华表示。

资本市场上,新能源概念股今年上半年呈现出“U”形走势。自2021年底开始,动力电池原材料价格飞涨,新能源产业链上市公司面临高成本的经营挑战,这一压力也一度传导至资本层面。其中,宁德时代(SZ300750,股价539元,市值1.32万亿元)在今年4月股价一度跌至409.35元/股,环比跌幅为20.1%。近两个月,随着动力电池原材料价格的稳定,新能源产业链上市公司的股价也逐步回升,宁德时代的股价在7月13日已升至539元/股。

眼下,新能源汽车市场的比拼已经来到2022年下半场。随着各地利好新能源汽车政策的密集出台,有机构预测新能源汽车行业高景气度将持续,上调2022年新能源汽车销量预期至600万辆,较2021年同比增长70%以上。

比亚迪反超特斯拉

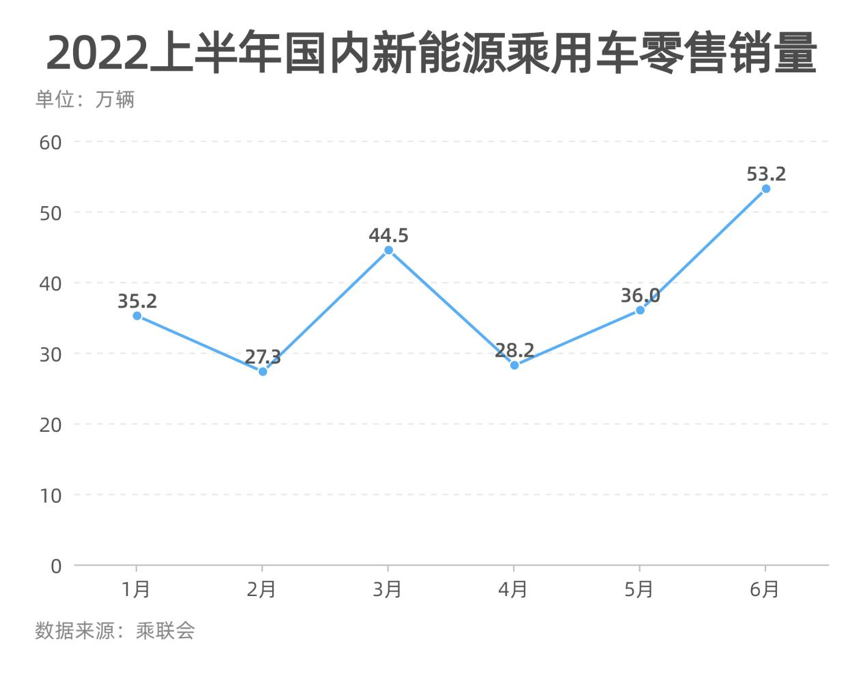

据乘联会数据,6月国内新能源乘用车零售销量为53.2万辆,同比增长130.8%,环比增长47.6%,创历史新高;上半年国内新能源乘用车累计零售224.8万辆,同比增长122.5%,总体呈“W型”走势。

制表:每经记者 李硕

对于上半年新能源汽车市场的优异表现,全国乘用车市场信息联席会秘书长崔东树表示:“疫情下的公共出行更多改为私车出行,而在油价高企、世界高通胀的背景下,消费者更多选择新能源车,因此中国新能源产业优势进一步变为增量优势。上半年,中国新能源车的世界份额已达到59%的超高水平。”

中汽协方面同样认为,上半年新能源汽车产销尽管也受到疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

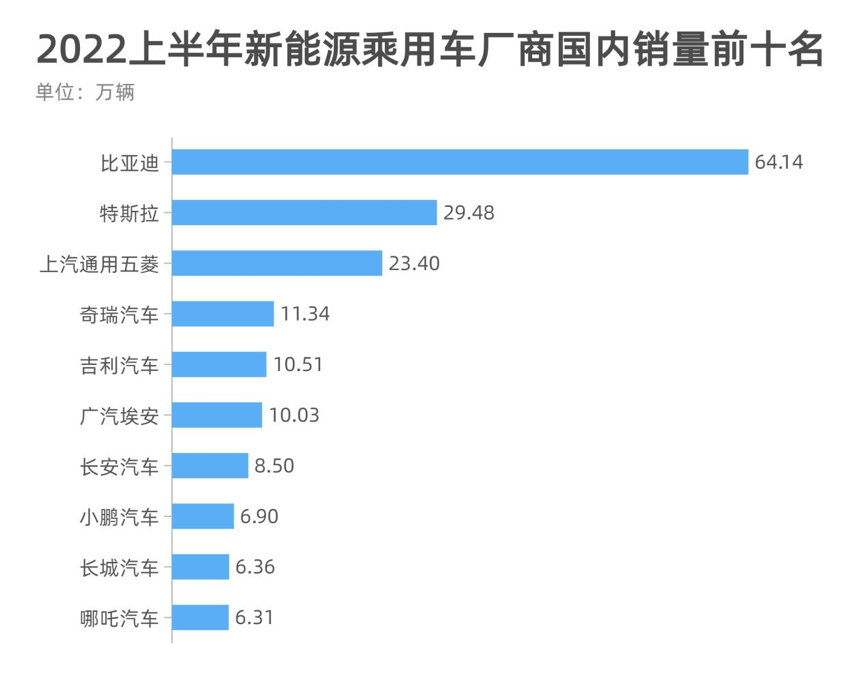

值得一提的是,比亚迪上半年累计销售新能源汽车约64.14万辆,累计同比增长314.90%,成为全球新能源车销量冠军;而特斯拉上半年全球交付量为56.4万辆,较去年同期增长46%,摘得次席。

制表:每经记者 李硕

豪华、合资车企也在奋力追赶。宝马上半年在全球售出约7.59万辆BMW和MINI纯电动汽车,销量同比增长110%;沃尔沃纯电动汽车上半年在全球累计销量为2.22万辆,占总销量的7.6%,较去年同期增长逾两倍。相对而言,合资车企中仅“南北大众”销量表现喜人,其上半年在国内累计新能源车批发辆为8.39万辆,占主流合资品牌新能源车销量的一半以上。

造车新势力方面,小鹏汽车上半年国内累计销量为6.9万辆,同比增长124%,再度坐稳新势力销冠之位。紧随其后的分别是哪吒汽车、理想汽车、零跑汽车和蔚来汽车,上半年四家造车新势力的销量分别为6.31万辆、6.04万辆、5.2万辆和5.08万辆,同比增长124%、199%、265%和21.1%。

值得注意的是,此前处于造车新势力第二梯队的哪吒、零跑汽车正快速逼近“蔚小理”(蔚来、小鹏汽车和理想汽车)。从上半年交付总量来看,哪吒已来到造车新势力交付量第二位,零跑也成功赶超蔚来。

中信证券分析认为,站在电动智能赛道的起点,系统性看好中国新势力企业在人才吸引、技术积累、本土需求理解和响应方面的优势。从中长期的视角,判断新势力车企有望代替“BBA”(奔驰、宝马和奥迪)、大众、丰田等合资品牌,成为未来中国20万元~50万元价格段汽车的主流品牌。

制表:每经记者 李硕

“尽管疫情给新能源汽车市场和供应链带来一定冲击,但目前影响已逐步降低,随着供应链复工复产及传统车企和新势力新能源新车型的拓展,考虑到车企旺盛的订单需求和供给产能的释放,上调新能源汽车全年销量至600万辆以上,同比2021年有望实现70%以上的增长。”国泰君安在研报中表示。

上半年新能源车出口量增1.3倍

随着疫情形势持续向好、物流运输能力提升,6月我国汽车出口量再创历史新高。

中汽协和乘联会的数据显示,6月国内车企共出口新车24.9万辆,同比增长57.4%。其中新能源乘用车出口3.1万辆,占出口总量的12.45%。

上半年,我国汽车企业共出口新车121.8万辆,同比增长47.1%。其中,新能源汽车共出口20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

中汽协分析认为,尽管俄乌冲突影响了部分出口市场,但目前多数企业海外订单情况良好,未出现回落迹象。近年来,随着我国汽车产品综合竞争力的不断提升,中国品牌在国际市场上得到更多认可。同时企业也积极抢抓机遇,大力开拓国际市场,特别是新能源汽车更是成为当前出口亮点,一些企业已经成功进入欧洲等国家和地区市场。

车企层面看,6月仅上汽乘用车一家车企出口量破万辆,为1.09万辆,其他超过千辆的车企分别为东风易捷特(5445辆)、吉利汽车(3157辆)和比亚迪(2177辆)。

值得注意的是,本月特斯拉出口量为968辆,仅占其当月总销量的1.23%。有分析认为,特斯拉内销与出口呈现出“季末保国内、平时供海外”的特征,即每个季度上半段生产的新车主要用于出口,下半段则会更多投放在中国市场。6月处于二季度及上半年末尾,因此特斯拉几乎将6月上海工厂的全部产量供给中国市场。

同样受益于供应链上下游复工复产影响的还有6月动力电池产业。据中国汽车动力电池产业创新联盟发布的数据,6月,我国动力电池装机量共计27.0GWh,同比上升143.3%,环比增长45.5%。

其中,三元锂电池装车量11.6GWh,同比增长94.9%,环比增长39.4%,占总装车量的42.9%;磷酸铁锂电池装车量15.4GWh,继续扩大与三元锂电池装机量差距,同比增长201.5%,环比增长50.7%,占总装车量的57.1%。

数据显示,上半年我国动力电池累计装机量为110.1GWh,同比增长109.8%。共有45家动力电池企业实现装车配套,较去年同期减少8家,排名前3的动力电池企业分别为宁德时代、比亚迪和中创新航,3家动力电池装车量占总装车量的76.8%。

制表:每经记者 李硕

值得一提的是,当前动力电池行业集中度进一步提高,尾部电池企业也在加速出清。上半年,装机量前十的动力电池企业市场份额为94.67%,较2021年提升3.43个百分点,意味着剩余35家电池企业仅在5.3%的市场份额,约合5.8GWh装机量中激烈竞争。

民生证券分析认为,根据今年中国和海外新能源车销量的表现情况,作出单车带电量自2021年开始年平均增长3kWh的核心假设。据此估算,到2025年,国内动力电池装机量将达677GWh,2021~2025年四年年复合增长率为44.68%;全球动力电池装机量将达1363GWh,2021~2025年四年年复合增长率为46.40%。

欧洲新能源车市表现稳健

6月,欧洲新能源车市场表现相对平稳。

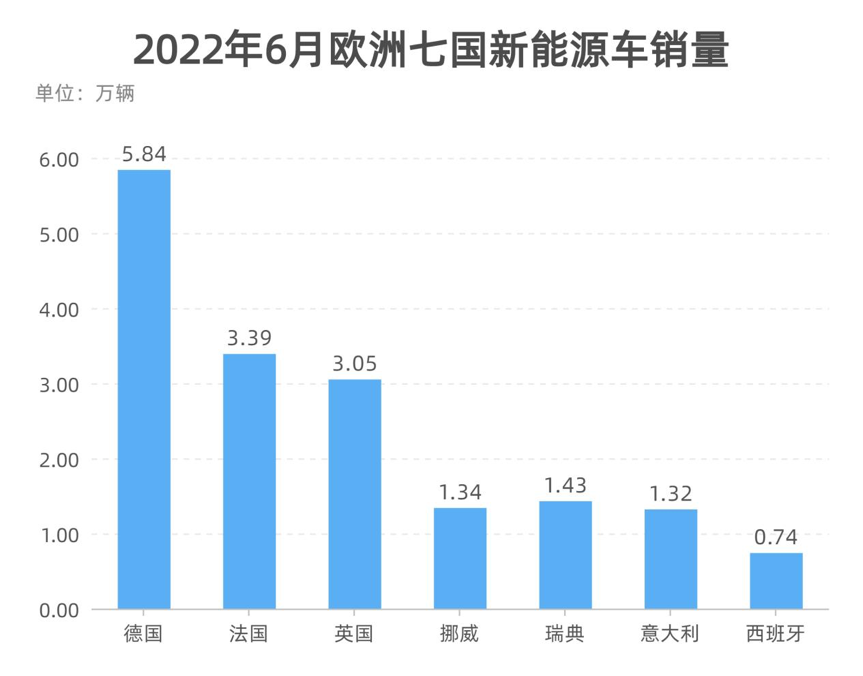

公开资料显示,6月,德国、法国、挪威、英国、瑞典、意大利、西班牙等七国纯电动车销量分别为5.84万辆、3.39万辆、1.34万辆、3.05万辆、1.43万辆、1.32万辆和0.74万辆,合计销量约为16.81万辆,同比下滑10.1%,环比增长20.4%。

制表:每经记者 李硕

值得一提的是,6月29日,欧盟对外宣布,就“停售内燃机汽车”事宜,欧盟旗下27个成员国已初步达成一致,为应对全球气候变化及其他环境污染等问题,欧洲将于2035年正式禁售燃油车。

华宝证券分析认为,短期内受通胀压力,欧洲面临经济增长疲软带来的居民消费意愿减弱,以及新能源车成本持续上升带来的负面效应,不过随着上海产业链和物流逐步回暖、特斯拉出口订单重回高增长以及欧洲27国环境部长达成到2035年汽车零碳排放目标的协议,欧洲销量将有望继续反弹,维持欧洲全年230万辆新能源车销量的预期。

美国市场方面,据Marklines发布的数据,特斯拉6月在美市场销量约为4.77万辆,同比大涨108.7%,市场份额同比提升2.4个百分点,其他品牌如福特(4353辆)、Rivian(434辆)与特斯拉表现存在较大差距。

中信证券认为,中长期来看,欧洲新能源汽车市场在逐步趋严的碳排放新规下,预计后续仍将呈现高速增长。而美国政策环境回暖,电动化进程有望提速。预计到2025年、2030年,美国新能源车销量有望达到300万辆和800万辆,渗透率接近20%和50%,对应2021年至2025年复合增速为50%。

新能源概念股呈“U”型走势

今年上半年,新能源车概念股经历了原材料涨价等因素带来的股价下跌后,随着刺激汽车消费政策的出台又逐步回升,整体呈“U”型走势

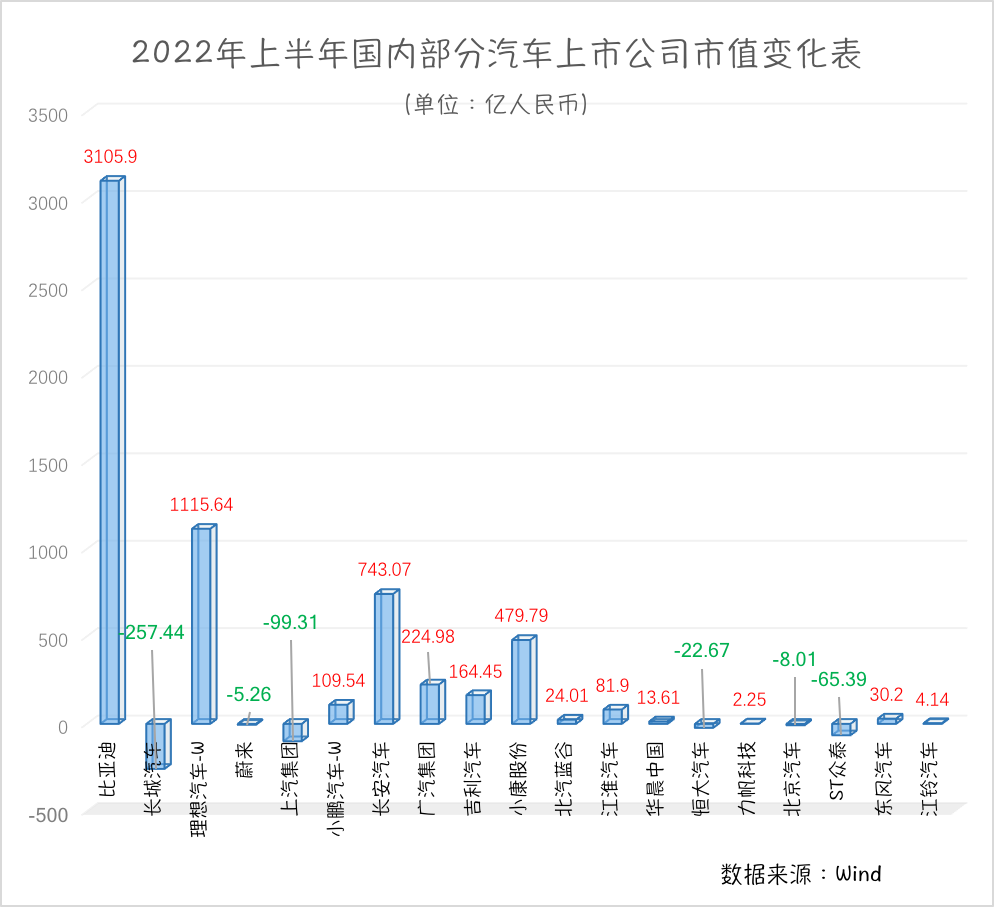

具体来看,A股市场汽车股今年上半年整体表现较好,仅有长城汽车(SH601633,股价33.7元,市值3124亿元)、上汽集团(SH600104,股价17.25元,市值2015亿元)市值分别减少了257.44亿元和99.31亿元。

值得注意的是,饱尝新能源甜头的比亚迪(SZ002594,股价309元,市值8995亿元)在今年上半年市值增加了3105.9亿元,成为国内车企市值增加最多的一家,稳坐国内汽车市值榜第一位。但港交所CCASS数据显示,7月11日,比亚迪股份(HK01211,股价270.2港元,市值7866亿港元)的2.25亿股被转让给花旗银行。这一消息披露以后,比亚迪股份股价大跌11.93%。作为同一主体,当日比亚迪A股股价下跌4.05%。有市场人士从转让规模猜测,这些股份可能是来自巴菲特旗下的伯克希尔·哈撒韦,但该公司证券事务部回应称:“我们现在看到的数据是巴菲特持股没有变动。他的持股比例非常大,如果涉及到股份变动,一定会披露。”

H股市场中,吉利汽车(HK00175,股价17港元,市值1704亿港元)市值在今年上半年增加了164.5亿亿港元;造车新势力理想汽车(HK02015,股价144港元,市值2976亿港元)市值增加最多,今年上半年增加了1115.64亿港元;小鹏汽车(HK09868,股价113.4港元,市值1952亿港元)市值增加了109.54亿港元。

制表:每经记者 黄辛旭

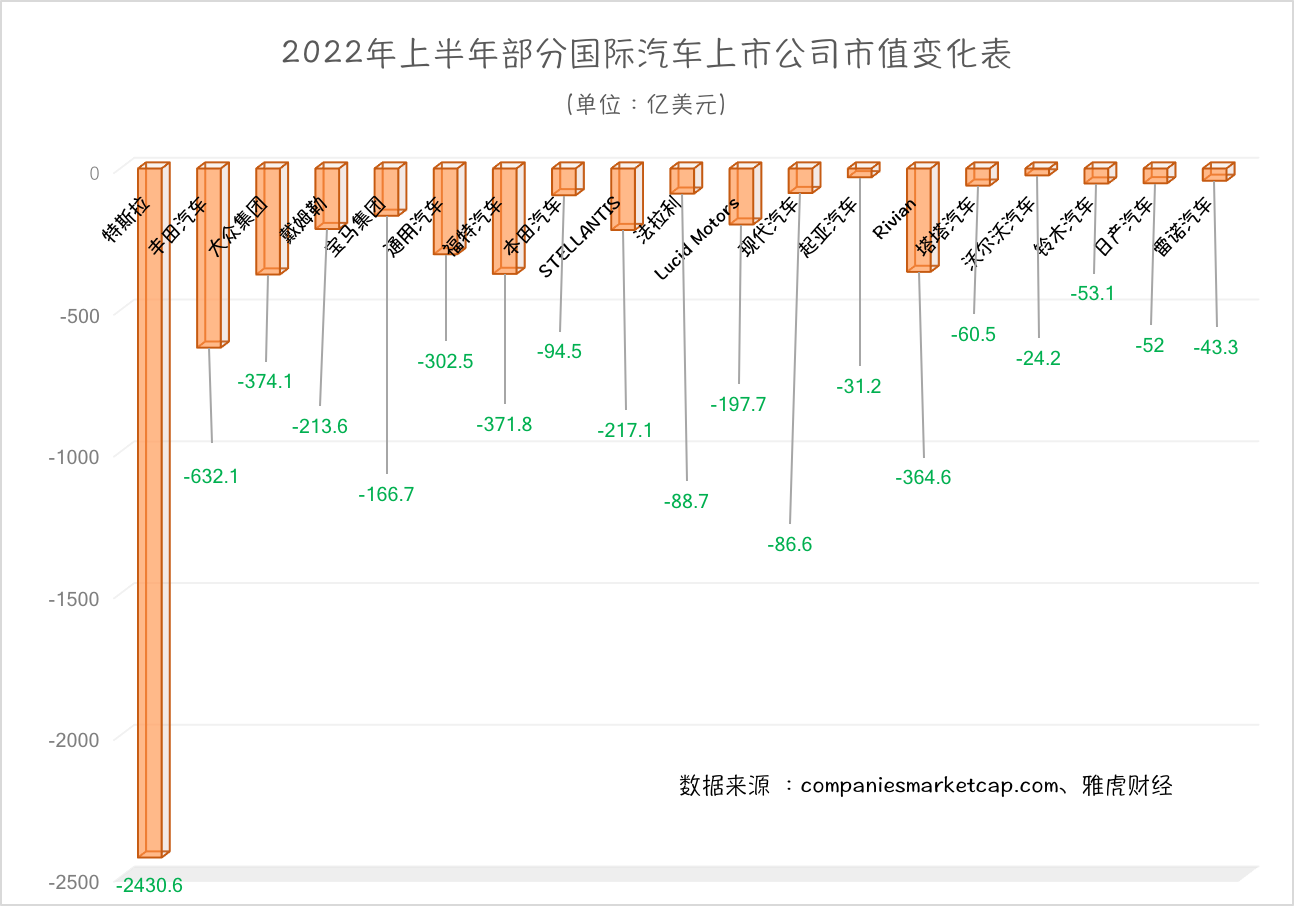

受疫情、俄乌冲突、供应链不稳定等情况影响,国际车企今年上半年在资本市场表现不佳,特斯拉(TSLA,股价699.21美元,市值7247亿美元)市值蒸发最多,上半年市值共减少了2430.6亿美元;丰田汽车(TM,股价155.43美元,市值2142亿美元)市值变化幅度紧随其后,上半年市值减少了632.1亿美元。

制表:每经记者 黄辛旭

新能源汽车产业链在今年上半年整体波动较大。动力电池巨头宁德时代市值约减少了779.8亿元。但同为动力电池行业的鹏辉能源(SZ300438,股价68.43元,市值309.3亿元)、国轩高科(SZ002074,股价44.51元,市值741亿元)、天齐锂业(SZ002466,股价127.8元,市值1888亿元)、赣锋锂业(SZ002460,股价100.48元,市值2025亿元)今年上半年则表现稳定,市值分别增加了97.2亿元、93.2亿元、537.7亿元和215.5亿元。

制表:每经记者 黄辛旭

值得注意的是,动力电池上游材料价格的飞涨,让动力电池行业整体承压。不过,目前动力电池原材料价格已停止涨势,动力电池企业的高成本采购压力或将得到缓解。德安车研在研究报告中称:“2022年2月以来,受动力电池原材料价格持续上涨的影响,产业链成本压力向下游传导,被迫上调新能源汽车销售价格,车企和消费端都承受了很大消化成本的压力,也必然会导致产品结构的调整。我们注意到,国内外锂资源产能将陆续提升,未来动力电池及原材料价格将回归理性。”

机构对全年销量预期已超600万辆

眼下,国内新能源市场已进入到由“多重”因素共同驱动的新发展阶段。

在消费端,近期多地均出台了相关的优惠政策,以拉动消费端积极性。多地地方政府给予消费者1万元的纯电动车置换补贴,也有地区给出了1万~2万元的新能源购车现金补贴。此外,国内油价在今年不断刷新,甚至进入“9元”时代。尽管油价在近日迎来“三连跌”,但仍处于高位,这在一定程度上对新能源汽车市场起到了消费刺激作用。

在企业端,不少车企在“双积分”政策的考核下,正加速向新能源转型,相继推出纯电、插电式混合动力车型,同时通过积分交易获得更多收益。

工业和信息化部、财政部、商务部、海关总署、质检总局近日联合发布《2021年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公告》,正式揭晓车企2021年度“双积分”成绩。其中,达标企业中可交易新能源积分数量前五名的企业集团分别为比亚迪、特斯拉、广汽乘用车、江淮汽车(SH600418,股价16.16元,市值352.9亿元)和小鹏汽车。其中,比亚迪和特斯拉大幅领先其他车企,可交易的新能源积分数量分别为165.6万分和140.2万分。工信部最新发布的《积分年度报告》显示,2021年度新能源汽车积分均价2088元/分,同比增长73%。若按此计算,比亚迪、特斯拉对外出售全部新能源积分可分别获利34.56亿元和29.26亿元。

“多重”因素驱动之下,不少机构对于国内新能源汽车市场后续的发展都保持着积极预判,并纷纷调高了新能源汽车年度销量目标。近期,平安汽车在研报中称,出于维持新能源车品牌份额的需要,A00级新能源车的销量超过预期,因此上调2022年新能源车销量预测为560万~620万辆之间。

7月12日,中信证券也在研报中表示:“长期来看,全球新能源汽车步入高速成长阶段,当前时点继续建议把握全球电动化供应链优质标的机会,尤其是特斯拉、宁德时代、LG化学的供应链。考虑供需持续释放,行业持续高景气,我们上调2022年新能源汽车预测销量至600万辆(原预测为550万辆)。”

微博

微博

微信

微信

视频号

视频号

相关文章:

相关推荐:

- [新能源]三部门联合研究部署本年度新能源汽车安全管理工作

- [新能源]三部门联合加强新能源汽车安全管理

- [新能源]下一代锂电池有望“返老还童”

- [新能源]电动汽车电池新国标来了,明年7月1日起施行

- [新能源]共探产业新未来!2025中国新能源商用车产业大会精彩开幕

- [新能源]从“政策驱动”到“需求驱动”:中国新能源货车产业链重塑绿色货运

- [新能源]交车正燃!中国重汽豪沃纯电牵引车,助力用户驰骋新境!

- [新能源]科技先锋 大有可为丨中国重汽新能源“智卡铁军”引领港口数智未来!

- [新能源]行业首款跨城纯电小卡,鑫源T5LEV城际版奔跑上市

- [新能源]一带一路绿色交通升级新范式,长征百台双电机纯电牵引车交付新疆