2023年1月份中国仓储指数显示:春节因素影响 指数继续下探

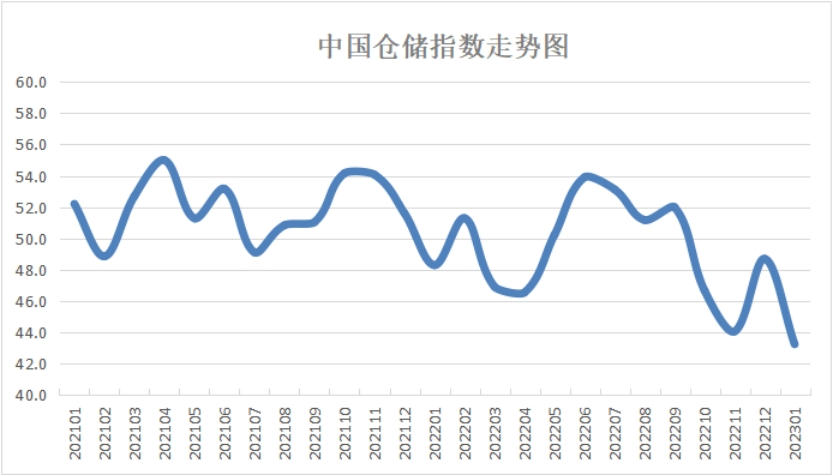

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2023年1月份为43.2%,较上月下降5.5个百分点。指数连续四个月位于荣枯线下,本月降幅继续扩大,表明仓储行业继续呈现探底运行态势。新订单、业务量、设施利用率、业务利润、平均库存周转次数等主要分项指数均有明显回落,回落幅度在9.7至14.3个百分点之间,反映出受春节假期影响,仓储业务活动明显放缓。具体来看,本月指数有以下几个特点:

新订单与业务量均有大幅下降。1月,新订单指数为业务量指数为37.0%,较上月下降13.9个百分点,再次落入荣枯线下,且降幅较为显著;业务量指数为36.3%,较上月下降14.3个百分点,同样大幅下降至荣枯线下。两项指数双双大幅下滑反映出春节假期因素影响,企业生产经营活动临近停滞,市场需求大幅收缩,仓储业务活动与前期相比较为低迷。与此相应,设施利用率指数也有明显下降,本月为41.6%,较上月下降8.4个百分点。

业务利润与成本支出均有明显下滑。1月,业务利润指数为38.2%,较上月下降13.8个百分点,落入荣枯线以下;主营业务成本指数为44.7%,较上月下降11.9个百分点,是2020年2月份以来首次降至荣枯线以下。两项指数变化情况反映出,在业务量大幅下降的背景下,企业成本支出也有明显收缩,盈利情况也较前期有明显下滑。

周转速度大幅减慢,库存水平继续下降。1月,平均库存周转次数指数为38.8%,较上月下降9.7个百分点,连续四个月保持在荣枯线下,本月指数降至40%以下,创2020年2月份以来新低;期末库存指数为48.0%,虽然较上月上升0.1个百分点,但仍位于荣枯线下,表明库存水平继续下降。两项指数变化情况反映出,受春节假期因素拖累,企业开工率和人员到岗率下降,上游生产放缓,市场需求低迷,物流运输及货品周转速度大幅减慢,库存水平继续下降。

预期指数回升,后市信心转强。1月,业务活动预期指数为55.0%,较上月上升3.3个百分点,反映企业信心明显增强。综合来看,国内经济开始展现较强的底部回升态势,企业生产经营活动恢复势头强劲,仓储行业恢复平稳向好发展前景可期。

微博

微博

微信

微信

视频号

视频号

相关文章: