兰格研究:淡季钢企盈利恶化OR改观?

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因原料价格小幅波动,2023年6月份即期原料成本、两周及四周原料库存测算成本呈现小幅分化特征。

图1 兰格生铁成本指数走势图

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,6月份即期原料成本指数为121.2,较上月同期上升0.4%;两周库存原料成本指数为120.5,较上月同期下降4.5%;四周原料库存成本指数为120.1,较上月同期下降10.7%。

6月份钢企吨钢毛利有所改善

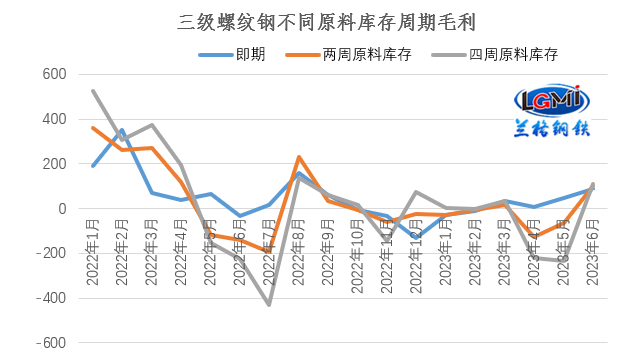

6月份兰格钢铁综合钢材价格指数均值小幅上移,月均值为4081元/吨,较上月上升0.4%。即期成本略有上升,而两周、四周库存原料平均成本明显下降,因而即期、两周、四周库存原料测算毛利均有不同程度改善。以三级螺纹钢为例,以即期、两周、四周库存原料成本测算6月份毛利空间较分别上月改善42元/吨、166元/吨及343元/吨,库存周期越长则成本下降幅度越大,因而盈利改善越明显(详见图2)。

图2 三级螺纹钢不同原料库存周期毛利水平变化

以四周原料库存测算各品种的毛利表现来看,随着前期成本方面的逐步下移,以及钢价阶段性反弹,6月份钢企吨钢毛利呈现继续逐步回升的趋势,从均值来看,毛利均有所走强。兰格钢铁研究中心监测数据显示,从月度整体来看,监测的七大品种月均毛利中,各品种毛利改善幅度在226-364元/吨之间。

图3 主要钢材品种(四周原料库存)毛利水平

总的来说,随着近期原料价格的企稳反弹,钢铁生产成本韧性显现,使得原料库存周期越长的钢铁企业相对成本低,盈利越强。

6月份原料价格稳中上涨 钢铁生产成本略有上移

6月份以来,随着季节性因素对发运影响逐渐减弱,以及各大矿山为即将到来的财报季冲量,澳洲和巴西铁矿石市场总发运量均较上月有所增加,国内港口铁矿石到港量小幅增加,但在钢价震荡反弹、企业盈利有所修复下,国内钢企生产积极性保持韧性,国内生铁产量仍居高位,钢厂补货需求带动港口库存波动下降;进口矿价在钢价震荡反弹及采购需求支撑下震荡上涨。据兰格钢铁网监测数据显示,从均值来看,6月份,澳大利亚61.5%粉矿日照港市场均价为842元/吨,较上月上涨61元/吨,涨幅为7.8%。

焦炭方面,6月份以来,焦炭价格在月初经历第10轮提降后保持平稳运行态势。据兰格钢铁网监测数据显示,从均值来看,6月份唐山地区二级冶金焦均价为1800元/吨,较上月下跌145元/吨,跌幅7.5%。

废钢方面,6月份以来,随着成品材的震荡反弹,废钢价格呈现震荡走强态势。据兰格钢铁网监测数据显示,从均值来看,6月份唐山地区重废均价为2555元/吨,较上月上涨46元/吨,涨幅1.8%。

在进口铁矿石、废钢均价上行带动下,成本平均水平略有上移。兰格钢铁研究中心成本监测数据显示,使用6月份购买的原燃料生产测算的兰格生铁成本指数为121.2,较上月同期上升0.4%;普碳方坯不含税平均成本较上月同期回升10元/吨,环比上涨0.3%。

7月份钢企或保持一定盈利空间

从国外环境来看,地缘政治冲突、通胀压力、银行危机等因素使得全球需求增长动力持续不足,全球经济继续弱复苏态势。从市场预期和通胀压力来看,当前经济运行存在一定的积极因素,如果预期兑现,全球经济存在止跌可能。

从国内环境来看,当前国内经济尚处于弱复苏状态,增强经济恢复动能,政策正从财政与货币政策方面持续加力。下半年基数效应消退后,经济同比增速将趋于回落。但随着政策支持加码,扩大内需将成为主导,三季度消费将进一步温和复苏、房地产市场可能企稳,经济有望持续恢复向好。

从供给端来看,受到稳增长政策推动预期的强化及“趋利效应”的影响,国内钢铁生产企业的增产意愿依然较强,预计7月份国内钢铁产量在稳定节奏的基础上存在一定的上冲动力。据兰格钢铁研究中心估算,7月份全国粗钢日产将维持在300万吨左右的水平。

从需求端来看,由于7月份北方高温和南方雨季的深入,天气对于项目施工的影响将进一步增大,将对建筑钢材需求产生明显的影响。

从成本端来看,6月份铁矿石、废钢均价的上移,抵消了焦炭均价下移幅度,成本端对后期钢材市场支撑力度略有增强。

综合来看,短期国内钢市将呈现“外部风险仍犹存、经济延续恢复势、淡季需求显不足、供给高位有韧性、成本支撑略增强、政策预期提信心”的格局。就7月份钢市行情而言,兰格&腾景钢铁大数据AI辅助决策系统预测,7月份国内钢材市场将在供需走向新平衡的过程中,呈现区间震荡的行情。

从成本端来看,6月份铁矿石、废钢均价的同步上涨,钢铁生产成本呈现整体上移态势。兰格钢铁研究中心预计7月份钢企盈利或出现阶段性收缩,但由于成本仍处相对低位,企业仍能保持一定盈利空间。

微博

微博

微信

微信

视频号

视频号

相关文章: