食材产业链供应链数据公布:持续增长!怎么增?

在全球化趋势和信息化浪潮下,食材产业链供应链链接一二三产,其效率、透明度、安全性和可持续性的重要性日益凸显。2024年中央一号文件锚定建设农业强国目标,提出了有效推进乡村全面振兴的“路线图”,为食材产业链供应链高质量发展提供了新机遇。当前,我国食材供应链链条长、参与主体多,上游的产地组织化、规模化、标准化程度较低,中游流通环节多,流通成本和食材损耗率高,下游中小客户占比较高,餐饮店连锁化率尚待进一步提高,食材产业链呈现出两头散,中间乱的局面,亟待进一步改善和提升。

为此,中物联食材供应链分会综合国内食材行业相关数据,通过企业调研采集行业数据,形成较为全面的食材产业链供应链数据体系,集中反映食材消费、流通、加工等不同环节的市场规模情况,以期厘清食材产业链供应链上下游企业动向,掌握食材产业发展态势,助力行业“用数据说话,用数据决策,用数据管理,用数据创新”,推动食材产业链供应链协同高效发展。

一、挖掘数据价值,构建食材产业链供应链数据体系

中物联食材供应链分会所建设的食材产业链供应链数据体系主要以行业市场规模测算为核心,从食材消费市场规模、食材流通市场规模、食材加工市场规模、初级食材市场规模、食材供应链市场规模、食材进出口规模多个方面展示。

注:主要指标的计算说明及数据来源附报告尾页

(一)食材产业链供应链数据体系建设原则

1、全面性。中物联食材供应链分会食材产业链供应链数据体系涵盖国内食材供应链消费、流通、加工等各个环节的市场规模数据,对数据的测算逻辑进行规范梳理及指标定义。

2、前瞻性。中物联食材供应链分会食材产业链供应链数据体系从战略的角度出发,结合目前及未来一段时间的需求,借鉴本行业及其他行业经验,确保数据体系具有一定的前瞻性,避免仅满足于眼前而没有扩展性。

3、可执行性。中物联食材供应链分会食材产业链供应链数据体系经过充分的调研分析,衡量数据共享的必要性和可能性,确保数据采集可执行。目前基础数据来源主要基于中物联食材供应链分会(以下简称“分会”)调研系统、农业农村部、国家统计局、海关总署等。

(二)食材行业市场规模测算

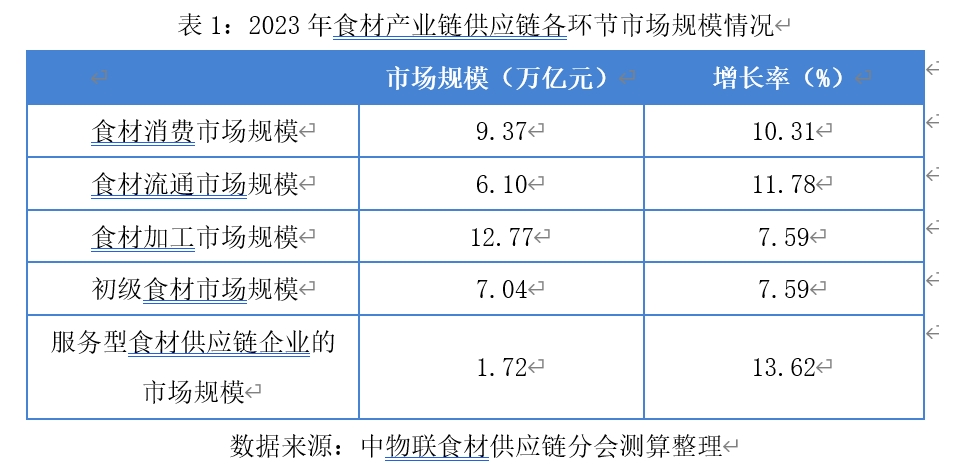

1、食材消费市场规模

食材是指用于制作食物的所有原始、未经加工的原料以及经加工后具有更高附加值的原料。

食材消费市场规模是指在一个特定市场或区域内,消费端(餐饮端和零售端)对于各类食材的总消费金额。其中,零售食材消费规模是指消费者在超市、菜市场、电商平台等线上线下零售渠道购买食材用于自己在家烹饪而产生的消费金额。餐饮食材消费规模是指餐饮行业中用于制作菜肴、饮品的食材采购金额。

经分会测算,2023年食材消费市场规模达到9.37万亿元,同比增长10.31%。其中,零售食材消费规模达到7.25万亿元,同比增长7.66%。餐饮食材消费规模达到2.12万亿元,同比增长20.45%。

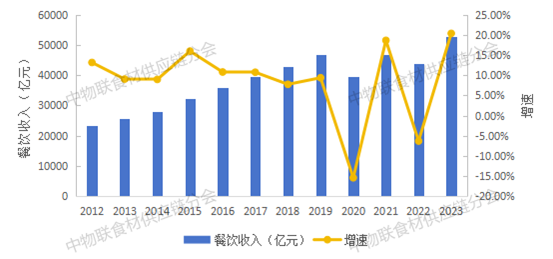

(1)餐饮食材消费增速显著

餐饮食材消费增幅较大主要系2022年受疫情影响,餐饮业务基数较低。2022年我国餐饮收入4.39万亿元,较2019年高峰期4.67万亿元减少约0.28万亿元,餐饮食材消费规模也缩减到1.76万亿元。2023年,国内餐饮消费持续恢复,促消费政策的推行和旅游业井喷带来餐饮业经营业绩大幅提升,也带来餐饮食材消费的快速增长。有别于以往,高性价比、情绪价值和超预期的服务造就了淄博烧烤、茅台瑞幸酱香拿铁、哈尔滨冻梨等多个现象级事件,开启了一轮又一轮的流量盛宴。需要注意的是,2023年,居民对收入、就业的预期不稳抑制了一定消费潜力的释放,餐饮业迎来洗牌时代,大连锁餐饮企业迎风生长,中小企业亏损严重,市场加速出清。未来,能率先控制风险、加强供应链体系建设的企业将继续分享时代红利。

图1:2012-2023年餐饮市场规模

数据来源:中物联食材供应链分会整理

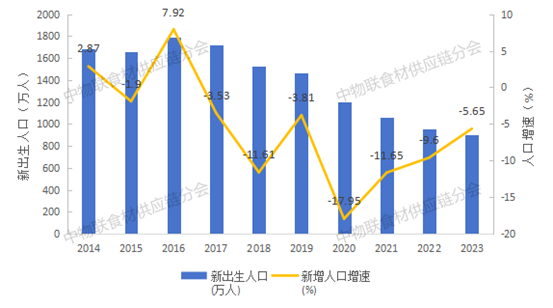

(2)未来食材消费规模增速将放缓

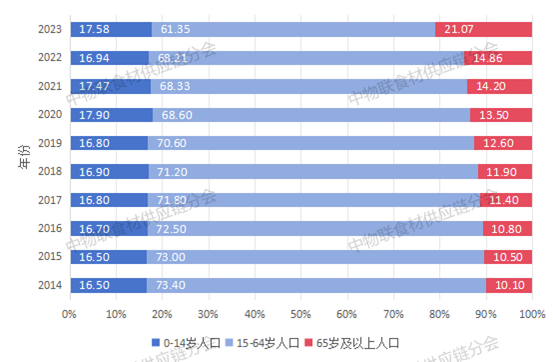

从总体发展来看,食材消费规模增长未来将呈现放缓趋势。人口发展的新常态在一定程度上削弱了增长驱动力。截至2023年,我国人口已连续两年呈现负增长。2023年全国总人口比上年末减少了208万人,出生人口902万人,同比减少5.6%。与此同时,老龄化率持续提升,加之居民消费能力、消费意愿弱化,导致需求侧增长进一步放缓。伴随消费结构优化升级,食材消费将由“数量驱动”逐渐转向“质价驱动”,由吃得多转向吃得好。国家食物与营养咨询委员会、中国农业科学院发布的《2023年中国食物与营养发展报告》显示,按照2021年可食用食物供给水平计算,我国人均每日能量供给量为3428千卡,低于美国、德国、法国、加拿大等国家人均能量供给量(3589-3911千卡)的水平,与葡萄牙、澳大利亚等国家水平相当,高于日本、韩国(营养峰值在2900-3000千卡)。当居民特别是城市居民人均食物消费超过营养峰值,食材消费增速放缓的趋势将更加明显。

图2:2014-2023年新出生人口数量及增速

数据来源:中物联食材供应链分会整理

图3:2014-2023年我国人口年龄变化趋势

数据来源:中物联食材供应链分会整理

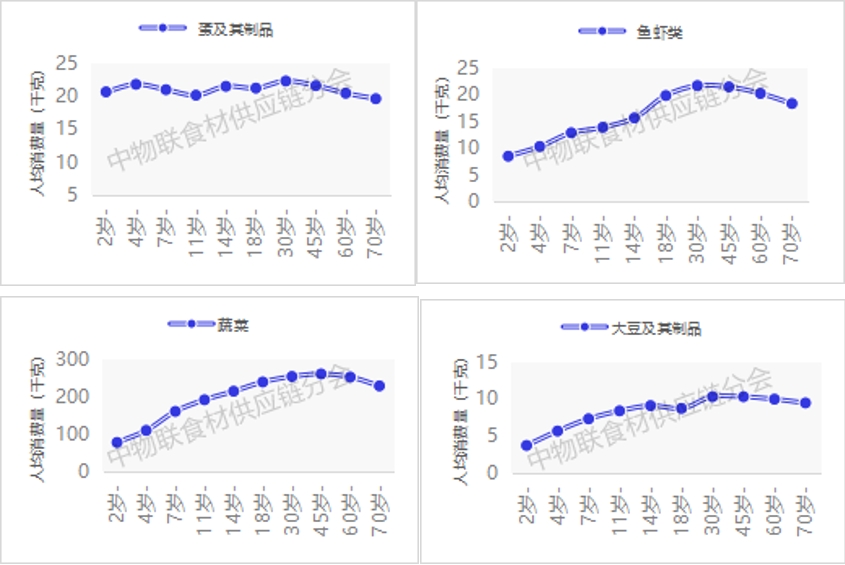

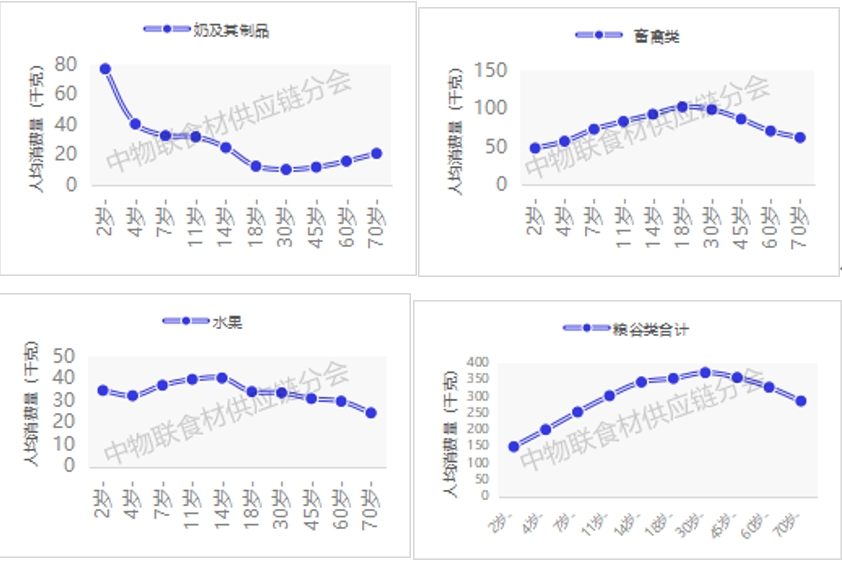

(3)年龄结构的变化促使食材消费呈现新特征

首先,不同年龄群体对各类食材的消费量存在较大差异。谷物、蔬菜、水产品和畜禽肉类的消费会随着年龄增加而下降,大体呈现青年阶段食物消费水平较高,进入中、老年阶段后消费水平下降的特点。豆类、水果、蛋类的消费在老年阶段呈现与中年相当持平的趋势,奶制品的消费在老年阶段呈现增长趋势。其次,不同年龄群体对食材的需求点也不尽相同。婴幼儿时期,品质和营养是对食材的第一要求;儿童及少年更为关注食材的感官价值,风味是主要决策因素,针对这一群体的食材往往在适口性上更加突出;中青年人是最具消费主动性的群体,营养、健康、风味、产品的故事性都将影响其决策;老年人在身体机能不断下降的情况下,对健康食材有更为迫切的需求。2023年我国60岁及以上人口达到2.97亿人,占全国人口的21.1%,标志着我国已步入中度老龄化社会。预计到本世纪中叶,老年人口数量将达到峰值5.2亿人,老龄化水平超过40%,老龄人口进一步增加将推动豆类、水果、蛋类、奶制品的消费增长,促进健康食材的创新与升级。

图4:按年龄分组的人均每年各类食材消费变化趋势

数据来源:中物联食材供应链分会整理

中青年人作为食材消费的主力群体,因不同的成长年代和消费习惯,亦具有不同的食材消费倾向。90后、00后群体:更偏向便捷快速的饮食,由于年轻人生活节奏快,工作压力大,因此更倾向于选择半加工食品、即热食品(如方便面、自热火锅、预制菜)以及线上订购生鲜半成品;注重多元化与新颖性,这类群体追求新鲜事物,容易被新奇口味和跨界融合的食材所吸引,比如异国风味食材、特色混合型零食等;健康意识增强,受健康理念影响,也会选择有机蔬菜、低糖低脂产品和富含蛋白质的轻食。70后、80后群体:更注重食材的新鲜度和安全性,偏好于传统市场或信誉良好的超市购买当季蔬果和肉类;更关注养生保健,对于具有保健功能的食物需求增加,如五谷杂粮、药膳食材、深海鱼虾等富含营养的食物;更偏爱传统的烹饪方式,会选择未经过多加工的初级食材,比如整鸡、整鱼等进行家庭烹饪。

(4)城乡食材消费结构差异缩小

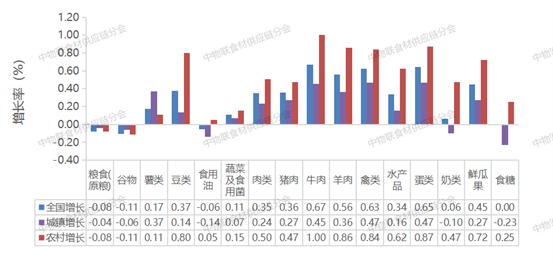

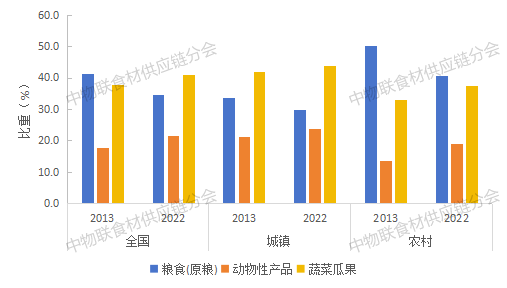

从主要品种食材消费来看,2022年全国居民人均粮食(原粮)、谷物、食用油消费量下降,而蔬菜及食用菌、肉类、 禽类、水产品、蛋类、奶类、鲜瓜果消费量增加,食糖消费量基本保持不变。其中,2022年较2013年增加量较大的是牛肉、蛋类,分别增长了67%和65%。此外,农村居民在蔬菜及食用菌、肉类、水产品、蛋类以及奶类、鲜瓜果类的消费增长率均高于城市居民。

图5:2022年较2013年我国城镇和农村居民各类食材人均消费量增长变化

数据来源:中物联食材供应链分会整理

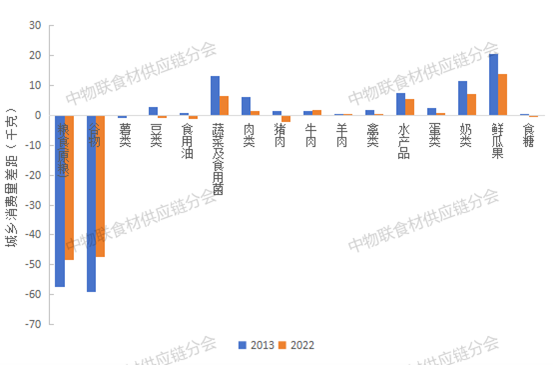

从城乡消费差距来看,城乡居民食材消费结构差异不断缩小。其中,人均粮食(原粮)消费差距由57.2千克下降为48.4千克,蔬菜及食用菌消费差距由13.2千克下降为6.3千克,肉类消费差距由6.1千克下降为1.5千克,奶类消费差距由11.4千克下降为7.0千克,鲜瓜果消费差距由20.5千克下降为13.8千克。与此同时,粮食(原粮)、动物性产品、蔬菜瓜果消费量占食物总消费量比重的城乡差距分别由16.7%、7.8%、8.7%减少为10.8%、4.6%、6.6%。

图6:2013、2022年城乡居民各品类消费量差距变化

数据来源:中物联食材供应链分会整理

图7:2013、2022年粮食(原粮)、动物性产品、蔬菜瓜果消费量占比

数据来源:中物联食材供应链分会整理

2、食材流通市场规模

食材流通市场规模是指食材通过批发市场、食材供应链企业(含进口贸易)、源头直采等方式流向餐饮、零售消费领域过程中实现的交易总额。由于食材流通涉及产地批发市场、销地批发市场、农贸市场等多个流通环节,为避免重复计算,本文测算的食材流通市场规模主要为食材在进入消费领域前的最后一个流通环节所产生的交易总额。

经分会测算,食材流通市场规模达到6.10万亿元,同比增长11.78%。除了受消费市场的拉动作用外,其增长还受到流通外部环境、流通主体发展、流通基础设施建设、流通业态创新等多重因素影响。

从食材流通的外部环境来看,政策支持推动食材流通规模的持续扩大。商务部等九部门联合发布的《县域商业行动计划(2023-2025)》从发展农村物流共同配送、推动县域流通企业转型升级、加强农产品流通体系建设等七个方面明确了21项重点任务。随着扶持食材流通发展的政策环境不断优化,社会资本积极进入食材仓储、物流、营销等环节,有效促进了食材流通。

从流通主体来看,农产品流通主体组织化水平不断提高,尤其农产品批发市场突破地域限制,集团化发展趋势明显,行业集中度持续提升。据国家统计局数据,2018-2022年全国亿元以上农产品批发市场交易额从1.73万亿元增长到1.89万亿元,增幅9.25%,市场数量从853个减少至737个,降幅15.74%。农产品批发市场持续推进交易方式变革与创新,稳妥推行配送制和电子商务等,节省买卖双方的交易费用,促进建立稳定的产销联系。

从流通基础设施来看,物流基础设施是影响食材流通效率提升的关键,2023年物流基础设施环境进一步巩固,固定资产投资增长较快。1-12月份交通运输、仓储和邮政业相关固定资产投资同比增长10.5%,增速高于全国固定资产投资平均水平。

从流通业态创新来看,一批综合型的商贸流通项目为食材流通发展注入了新的活力。综合型的商贸流通项目在传统的农批市场食材流通的基础上,综合了电商直播、会议会展、食材加工等功能,为食材流通规模提升贡献了新力量。

3、食材加工市场规模

食材加工市场规模是指在一定时期内,所有从事食材初级或深加工生产活动的企业所产生的总产值。这个市场规模包括了从源产地采购的各类食材(如粮食、水产品、肉类、蛋奶、果蔬等)经过清洗、切割、研磨、调配、熟制、冷冻、包装等各种加工处理后,形成具有更高附加值的食材、食品及其半成品的市场价值。

加工食材市场规模是指经过加工,附加了技术和创新价值的食材的市场价值。加工食材主要包括功能性食材(如富硒大米等)、精细加工食材(如进行精细化加工的肉类、海鲜、果蔬等)、有机食材(如有机蔬菜、有机牛奶等)、预制料理包与半成品食材(如预制汤料、预拌酱料等)、跨界融合的新颖食材(如素食肉)等。

经分会测算,2023年食材加工市场规模达到12.77万亿元,同比增长7.59%。其中,加工食材市场规模达到5.82万亿元,同比增长7.62%。

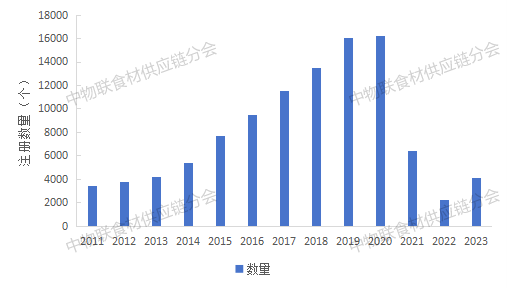

食材加工市场规模快速增长的原因在于:一方面,农产品产量的增加为我国食材加工产业规模的扩大提供了充足的物质基础;另一方面,我国食材加工产业以优化结构布局为导向持续发展:一是国家农产品加工技术研发体系不断完善,建设了一批农产品加工技术集成基地。二是农产品加工技术装备不断提升,自动化、智能化、数字化等关键技术和装备应用,推动了农产品加工产业的快速发展。三是副产物产品不断涌现,拉动了整个食材加工业的产值,如粮油加工中麦麸提取物产品的开发,低档茶、碎茶、茶叶废弃物中活性成分的提取及综合利用等。四是我国食材加工行业将逐步向大宗农产品主产区、特色食材优势区等领域聚集,产业区域集中度不断提高,特色食材精细加工促进食材附加值进一步提升。五是消费者对食材个性化、多元化、高品质的需求助食材加工业赛道拓宽。2023年预制菜首次被写入中央一号文件,获得快速发展。企查查数据显示,我国预制菜相关企业达6.4万余家,2023年新注册企业4136家,同比增长46%。经测算,预计2023年我国预制菜市场规模将达5100亿元,2026年将升至万亿元级别。

图9:2011-2023年预制菜企业注册数量

数据来源:中物联食材供应链分会整理

4、初级食材市场规模

初级食材市场规模是指未经加工的食材的市场规模。这些食材主要为种植业、畜牧业、渔业及其他农业活动中直接获取的产品,通常包括粮食、新鲜蔬菜、水果、肉类、鱼类、禽蛋、牛奶等,将用于加工企业进一步加工,或是直接进入流通,进而供应给下游消费市场。

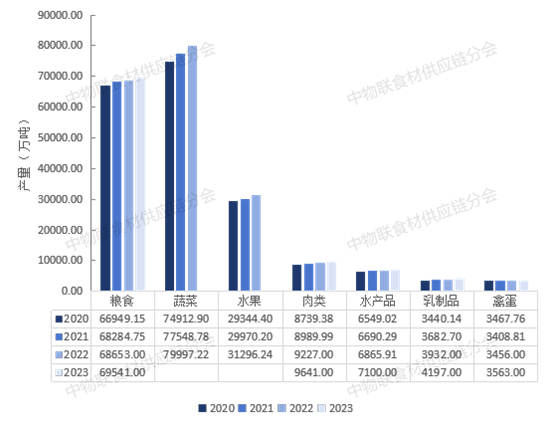

经分会测算,2023年初级食材市场规模达到7.04万亿元,同比增长7.59%。我国农产品生产能力的稳步提升,为初级食材市场规模进一步扩张提供了基础。从各类食材产量来看,2023年全国粮食总产量69541万吨,比上年增加888万吨,增长1.29%。猪牛羊禽肉产量9641万吨,比上年增长4.50%,其中,猪肉产量5794万吨,增长4.56%,牛肉产量753万吨,增长4.84%。牛奶产量4197万吨,增长6.75%;禽蛋产量3563万吨,增长3.08%。水产品产量7100万吨,增长3.41%。2023年我国农产品行业市场价格出现小幅波动,猪肉价格下降13.6%,鲜菜价格下降2.6%,粮食价格上涨1.0%,鲜果价格上涨4.9%。

图10:2020-2023年我国各类食材生产情况

数据来源:中物联食材供应链分会整理

5.服务型食材供应链企业的市场规模

服务型食材供应链企业的市场规模是指服务型食材供应链企业通过供应链方式为餐饮、食材零售等企业提供食材采购、储存、加工保鲜、拣选、运输等环节服务所产生的总交易额。

经分会测算,2023年服务型食材供应链企业的市场规模达到1.72万亿元,同比增长13.62%。细究服务型食材供应链企业市场规模的增长原因:一是标准化与数字化趋势推动规模增长,统一标准的供应模式快速提升了食材采购、储运的质与量,供应链数字化实现业务流程和技术系统的无缝匹配,从而促进供应链整体效率的提升。全国性B2B食材供应链企业彩食鲜加速数字化基建,2023年完成新一轮股权融资,引入国有乡村振兴基金战略投资,进一步完善自身的供应链体系,通过推行订单农业、规模直采,优化生产环节,提升整个供应链的食材流转效率。二是产业链逐步延伸,很多供应链企业向C端市场切入,并将其当成自身业务版图的“第二增长曲线”。三是企业寻求差异化布局,扩大增值服务,供应链企业单一的采购模式逐步被整合型采购模式所取代,服务的食材品类愈加丰富,终端类型扩充到餐饮、零售、加工、团餐、进出口贸易等多类型。四是自主研发能力、科技成果转化及产品创新能力的提升促进市场扩张。一些团餐供应链服务企业借助技术力量让采、仓、供、销资源加速整合,提供高品质、高附加值的专业科技服务,如望家欢西南集采中心运用大数据平台作为工具,构建了创新的“产业路由器”模式。这一模式背后连接着成千上万的供应商和BC端客户,通过高效的资源匹配和数据分析,实现产销的无缝对接。

6.食材进出口规模

食材进出口规模是指一个国家或地区在一定时期内进口和出口的各类食材(例如粮食、蔬菜、水果、肉类、水产品、乳制品等)的总价值量。

据海关数据,2023年我国农产品进出口额3330.3亿美元,同比基本持平。其中,出口989.3亿美元,同比2022年增长0.9%,进口2341.1亿美元,同比减少0.3%;贸易逆差1351.8亿美元,同比减少1.2%。其中粮食、蔬菜及食用菌、干鲜瓜果及坚果、肉类、食用水产品、乳制品等主要食材进出口额2017.6亿美元,其中出口428.2亿美元,同比减少3%,进口1589.4亿美元,同比减少3% 。由于近两年全球性通胀及其治理的措施难以协调,地缘政治因素难以预测,国际市场产品供给动能不足,国际协调机制应对不充分使得农产品贸易环境较为复杂,贸易增长缺乏强动力。

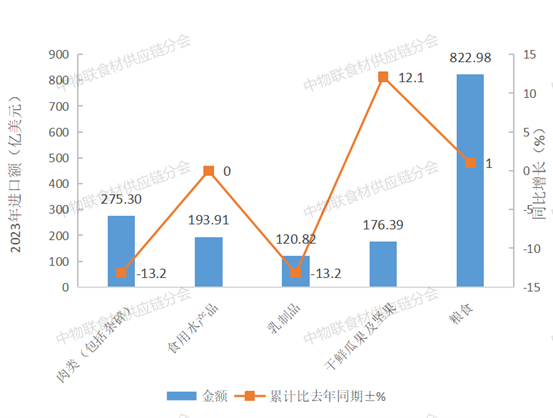

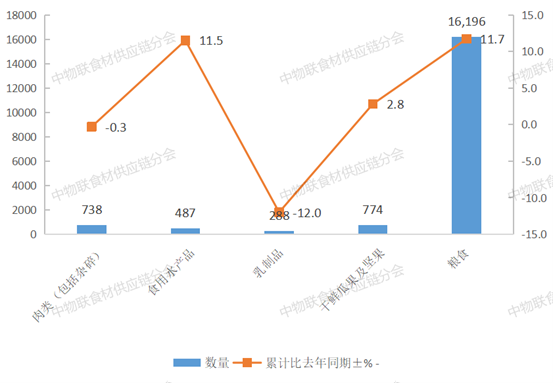

从食材进口结构来看,中国食材进口按贸易额从大到小依次是粮食、肉类(包括杂碎)、食用水产品、干鲜瓜果及坚果、乳制品,由于蔬菜进口极小,此处不进行分析。2023年,肉类(包括杂碎)和乳制品进口呈现下降趋势。肉类(包括杂碎)进口数量738万吨,同比下降0.3%,进口金额275.3亿美元,同比下降13.2%,这是连续第四年呈现下降趋势,其中猪肉及猪杂碎下降幅度较大,进口金额64.5亿美元,同比下降51%,主要因为国内猪肉产量逐渐回升到正常水平,国内自给率大大提高,对进口猪肉依赖度下降。乳制品进口数量287.7万吨,同比下降12%,折合生鲜乳1718万吨,同比下降10.4%(干制品按1:8,液态奶按1:1折算),进口额120.8亿美元,同比下降13.2%。乳制品进口下降原因主要在于国内乳品市场需求疲软,原奶供给过剩,与此同时,国际市场乳品价格大涨,乳品进口成本上升。食用水产品进口量增价跌,2023年食用水产品进口数量487万吨,同比增长11.5%,进口金额193.9亿美元,同比持平。目前中国已经是全球最大的水产品进口国,伴随国内水产品消费水平不断增长,进口需求持续增加,2023年海关总署发布了16份关于进口食用水生动物、养殖水产品、野生水产品的检验检疫要求,允许进口相关国家符合要求的水产品。与此同时,由于美国等主要市场消费疲软以及产量增加,国际市场的主流海鲜品种价格出现下跌。粮食、干鲜瓜果及坚果呈现增长趋势。干鲜瓜果及坚果进口数量774.4万吨,同比增长2.8%,进口金额176.4亿美元,同比增长12.1%。粮食进口数量16196.4万吨,同比增长11.7%,进口金额823亿美元,同比增长1%。其中,大豆累计进口数量9940.9万吨,同比增长11.4%,进口金额597.6亿美元,同比下降0.5%。

图11:2023年我国主要食材进口金额及增长情况

数据来源:中物联食材供应链分会整理

图12:2023年我国主要食材进口数量及增长情况

数据来源:中物联食材供应链分会整理

中国食材出口按贸易额从大到小依次是食用水产品、蔬菜及食用菌、干鲜瓜果及坚果、肉类、粮食、乳制品。2023年,食用水产品、肉类和粮食出口额下降,其中食用水产品出口量增额减,出口数量370.2万吨,同比增长0.1%,出口金额198.7亿美元,同比下降12%。其下降原因主要是高通胀造成各国消费普遍疲软以及贸易战导致中国水产品在美国市场萎缩。伴随近年来中国水产品出口单价下降、进口单价提升,中国水产品竞争优势将在国际市场中有所下降。粮食出口量价齐跌,出口数量261.8万吨,同比下降18.2%,出口金额17.6亿美元,同比下降5.1%。主要原因在于同期粮食进口价格出现下跌,而出口价格上涨所致。蔬菜及食用菌、干鲜瓜果及坚果、乳制品均有不同程度上涨,表明其供给能力不断增强。蔬菜及食用菌出口数量1057万吨,同比增长13.2%,出口金额133亿美元,同比增长8%;干鲜瓜果及坚果出口数量404万吨,同比增长21.1%,出口金额57亿美元,同比增长8.8%;乳制品出口数量5.8万吨,同比增长30%,出口金额2.66亿美元,同比增长35%。

图13:2023年我国主要食材出口金额及增长情况

数据来源:中物联食材供应链分会整理

图14:2023年我国主要食材出口数量及增长情况

数据来源:中物联食材供应链分会整理

二、分析行业问题,助力食材产业链供应链高质量发展

尽管我国食材产业链供应链在过去一年取得了显著的进步,但隐藏在其高速发展背后的问题不容忽视。通过数据观察和企业调研发现,食材供需存在结构性过剩问题,食材供应链运行效率仍待提升,食材供应链价值增值有待提高。

1、食材供需存在结构性过剩

食材供给相对于市场需求来说大多呈过剩状态,产品滞销和积压为“常态”。具体到四类食材,肉类、水产品和蔬菜供需失衡度为正,分别为2.29、1.34 和2.89,说明三者的供给远远超过均衡膳食营养需求,且肉类和水产品的供给分别超过各自需求的2.29倍和2.89倍。巨大的肉类和蔬菜供给需要较为完善的食材供应链体系与之相适应。奶类的供需失衡度为-0.73,说明奶类的供给规模比合理营养膳食需求小73%。如何从时间、区间、品类等方面统筹考虑,实现供需的相对均衡是降低食材价格剧烈波动以及降低流通成本的关键。

其中,正数表示供给大于需求,负数表示供给小于需求,膳食指南标准来源《中国居民膳食指南(2022)》,由中物联食材供应链分会整理。

2、食材供应链运行效率仍待提升

食材加工、流通、消费关键环节的脱节限制了食材供应链的运行效率。食材供应链各实体、各领域之间的信息缺乏互通互联,常常形成“信息孤岛”,使得资源配置分布不均、信息严重不对称,无法形成统一有序的市场,而且缺乏龙头企业的带动,影响整个供应链的体系数字化运行效率。此外,在加工环节,传统的食材加工、包装和分拣技术自动化和智能化程度不高,限制了工作效率提升,食材规格、品质标准不统一,增加了供应链协调成本;在流通环节,流通链条长,存在多级批发商,每增加一个环节,就会增加流通的时间和成本,且食材具有一定的时效性,超过一定时间,会造成较大的食材损耗,降低整个供应链的运行效率;在消费环节,企业对于市场动态和消费者偏好把握不准,缺乏有效的数据分析和预测手段,往往导致采购计划与市场需求不匹配,增加滞销风险。

3、食材供应链价值增值有待提高

综合来看食材供应链加工、流通、消费各环节价值增值有待提高。一是食材产业链中小企业占比较高,品牌建设带来的增值效应较低。品牌不仅仅代表的是产品名称,它更体现了产品的品质、生产者信誉、经营理念等内涵,是企业竞争的强有力武器。然而,我国食材品牌大多数是区域公用性的,比如烟台苹果、赣南脐橙、东北稻米等,但市场存在以次充好,会削弱区域品牌效应所带来的市场优势。与此同时,企业自身品牌建设意识不强,无法放大品牌的增值效应,使得部分优质食材无法优价,存在效益低下等问题。另外,食材公用品牌多、销售品牌少也不利于在消费者中树立品牌形象、享受品牌溢价;二是库存积压导致价值贬值和损失风险。2023年食材流通市场规模低于未经加工直接流通的食材市场规模与加工后流通的加工食材市场规模的总和,可能原因就在于市场消化能力跟不上,即下游餐饮、零售等行业的需求增速低于食材加工的增长,而上游生产者对下游消费者需求的反馈具有滞后性,加大了产业链增值风险以及管理难度,导致流通环节中食材供大于求,流通规模无法与加工规模相匹配。其次,偏远地区或新兴市场的渗透率不足,导致即使加工出来的产品也无法有效进入市场流通。

如何加强供需匹配,推动提升供应链运行效率,推进食材供应链价值增值,需要发展扁平化、垂直化、柔性化、品牌化的食材供应链体系,为此提出以下建议:

1、发展扁平化、垂直化食材供应链

随着产业链延长,垂直一体化将成为农产品流通发展的必然趋势。当前食材在流通中经过层层加价,最终可能导致其价格较高,在一定程度会抑制食材消费扩张。数据显示,河北梨果在批发、零售和消费环节的加价率分别20%、25%和50%。大型终端零售企业或餐饮企业可以通过智慧物流建立产销直供体系,直接连接生产商,推动食材供应链扁平化垂直化,增强供应链议价能力,降低成本、提高效率,使价格更透明,同时便于更好地把控食材品质和安全。另一方面,中小型的零售企业和餐饮企业也可以通过专业的服务型食材供应链企业承担起食材流通环节的关键任务,实现高质高效的采购、物流、仓储、与配送。

2、构建柔性化食材供应链

当前市场需求不确定性不断增加,要求食材供应链能够对市场需求变化及时、快速进行调整,提升食材供应链的韧性与弹性。具体措施包括:一是建立信息共享平台,打通信息壁垒,推动食材供应链各主体协同工作。各主体之间应加强沟通交流,销售环节与生产、运输环节应加强沟通,及时有效的将市场信息反馈给其他主体,而生产者与运输环节要及时根据市场信息进行调整。二是应用大数据、AI 等技术进行销售预测,提高需求预测的准确性和及时性。大数据、人工智能等技术的应用可以提升食材供应链各环节对上下游需求信息的管理能力,进而提升全供应链的需求响应能力。三是鼓励和支持发展专业化、多样化食材仓储服务商,提高仓储环节的响应能力。四是构建智慧物流系统,增强物流配送能力,优化配送线路和时间安排,提高物流效率,减少食材在流通环节的停留时间。

3、发展品牌化食材供应链

品牌建设是食材产业链供应链培育品牌竞争力、实现转型升级、增加产品附加值的重要基础。当前我国食材供应链企业品牌相对较少,食材品牌在市场中影响力不大,在一定程度上阻碍行业的快速发展。促进食材供应链相关企业品牌建设,可以从以下几个方面进行提升:一是对于种养殖环节的相关企业,应强化品牌意识,推进种质的培育与升级,采用科学的种植技术和方法,提升食材质量,通过各种认证如绿色食品、有机食品等提升品牌形象。二是对于加工环节的相关企业,通过严格的质量管理体系加强品质保证,推进食材标准化生产,制定和遵循行业标准或企业内部标准,确保产品一致性,为品牌化打下坚实基础,根据市场需求和企业资源,开发具有特色的食材产品,如地方特产、特色工艺、独家配方等,形成品牌特色。三是对于流通环节的相关企业, 明确品牌的核心价值与定位,突出自身特色,如绿色环保、原产地直采、全程冷链、专业质检等,形成与其他竞争对手的差异化竞争优势。确保食材从源头种植/养殖到最终消费者的全程品质可控。构建完善的客户服务系统,提供一站式食材解决方案,包括定制化服务、快速配送、售后服务等,不断提升客户满意度,从而积累品牌口碑。对于服务型食材供应链企业,尤其要注意提供差异化产品,提供超越基本物流配送的增值服务,如食材定制、菜单策划、烹饪培训等,打造全方位、个性化的供应链服务品牌。四是对于消费环节的相关企业,打造深入人心的品牌故事和企业文化,通过线上线下相结合的全方位营销策略,提升品牌知名度和影响力。推动服务体验和创新升级,将食材与生活方式相结合,提升消费者对品牌的认同感。最后,各个环节通过合作共赢的生态链建设,借助商流、物流、金融、科技及人才五个维度合力实现食材供应链价值链的优化升级,进而构建价值增值生态圈。

三、借数据之力,在不确定性时代抓住确定性的增长机会

当前,国内经济面临需求收缩、供给冲击、预期转弱三重压力,令食材供应链行业外部环境趋向复杂严峻,而2023年下半年餐饮入局者的折戟沉沙更是对外部环境不确定性的佐证。我们难以规避这种不确定性,却可以借助数据力量,运筹帷幄。

以数为链,协同上下游。行业可以通过高效厘清食材供应链上下游企业动向,深入分析食材产业状况,追踪食材产品溯源,掌握食材产业发展态势。2024年,基于不断完善的食材供应链行业数据库,中物联食材供应链分会将持续深化行业研究,针对食材供应链行业重点细分领域组织撰写专题研究报告,针对行业政策和热点、痛点、难点问题及时发布政策解读和热点分析等高质量微创研究,为行业协同发展提供助力。

化数为尺,衡量供应链质效。数据体系可以精准定位食材产业链各环节,识别改善低效环节。在食材行业数据库与企业调研的数据支撑下,中物联食材供应链分会联合轮值会长单位哗啦啦每月发布解读“餐饮与食材供应链综合评价指数”,指数的高低可以反映一定周期内餐饮与食材供应链市场的综合变化,成为餐饮采购方和食材供应方制定采供计划的“风向标”和“晴雨表”。

运数生智,找到最优解。由数据驱动产生变革,要深入理解数据在产业发展中的作用。数据的纵深作用是“智能”, 通过结合行业大数据、 企业自身数据、 经营模型进行自动分析、自动决策,从而降低企业决策失误风险。食材供应链已经实现了1.0、2.0的过渡,未来也将完成3.0甚至4.0的过渡,实现数实融合。

未来,食材产业链供应链数据体系的建设将会敏捷开展成果迭代,实现数据资产价值的充分释放,中物联食材供应链分会期望借数据之力,助力企业“运筹帷幄之中,决胜千里之外”,推动食材供应链行业高质量发展。

附注: 主要指标计算方式及数据来源

(一)计算说明

食材消费市场规模=零售食材消费市场规模+餐饮食材消费市场规模。其中,零售食材消费市场规模=人均食材消费支出*人口数量,人均食材消费支出=人均食品烟酒消费支出-人均烟酒消费支出-人均饮料消费支出-人均饮食服务消费支出-人均糖果糕点等休闲制品消费支出;餐饮食材消费市场规模=餐饮市场规模*餐饮食材采购成本占比。

食材流通市场规模=零售食材采购成本规模+餐饮食材采购成本规模。其中,零售食材采购成本规模=零售食材消费市场规模*零售食材采购成本占比;餐饮食材采购成本规模=餐饮食材消费市场规模*餐饮食材采购成本占比。

食材加工市场规模=农产品加工端市场规模*食用类农产品加工规模占比。加工食材市场规模=食材加工市场规模*加工食材市场规模占比。

初级食材规模=去往加工端的初级食材规模+未经加工直接流通的初级食材规模。去往加工端的初级食材规模=食用类农产品市场规模/加工与农业产值比;未经加工直接流通的初级食材规模=去往加工端的初级食材规模*(1-农产品加工转化率)/农产品加工转化率。

服务型食材供应链企业的市场规模=零售食材供应链服务企业的市场规模+餐饮食材供应链服务企业的市场规模。其中,零售食材供应链服务企业的市场规模=零售食材采购成本规模*零售食材供应链企业服务份额占比,餐饮食材供应链服务企业的市场规模=餐饮食材采购成本规模*餐饮食材供应链企业服务份额占比。

食材供需失衡度=(食材产量-食材需求量)/食材需求量。

(二)数据来源

人均食品烟酒消费支出、人均烟酒消费支出、人均饮料消费支出、人均饮食服务消费支出、人均糖果糕点等休闲制品消费支出、人口数量、餐饮市场规模、各类食材人均消费数据、来源于国家统计局;农产品加工端市场规模、加工与农业产值比、农产品加工转化率来源于农业农村部,食用类农产品加工规模占比根据农业农村部历年数据预测得到;加工食材市场规模占比根据《中国工业统计年鉴》数据测算得到;食材进出口数据来源于海关总署;餐饮食材成本占比、零售食材采购成本占比、餐饮食材采购成本占比、零售食材供应链企业服务份额占比、餐饮食材供应链企业服务份额占比由中物联食材供应链分会调研得到。

微博

微博

微信

微信

视频号

视频号

相关文章: